오 연구원은 현대홈쇼핑의 모바일 부문 보수적 전략은 하반기 수익성 개선으로 나타날 전망이며, 렌탈 사업 진출 또한 규모는 미미하지만 신규사업에 대한 방향성 또한 긍정적이다고 설명했다.

◇ 올해 1분기, 컨센서스 하회하는 실적 기록

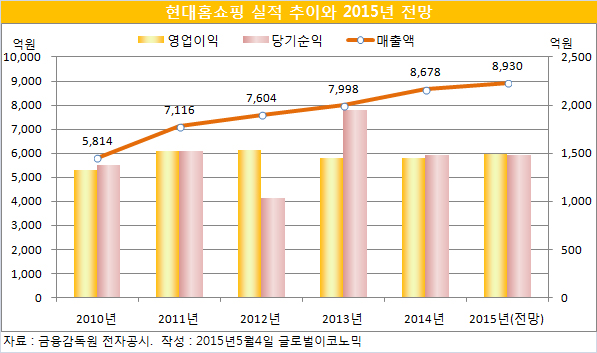

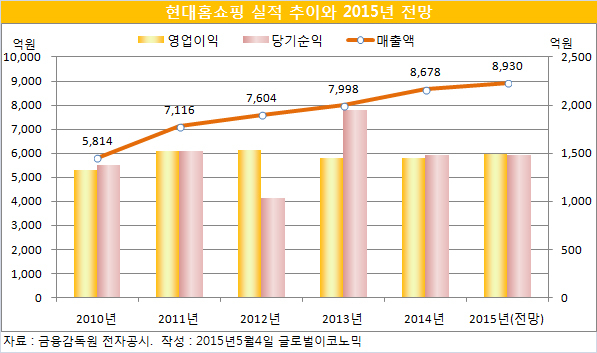

현대홈쇼핑의 K-IFRS 별도기준 올해 1분기 총취급고는 7872억원, 영업이익 286억원으로, 컨센서스를 하회하는 실적을 달성했다. 모바일 부문 고신장이 취급고 성장을 견인했으나, 판촉비 증가로 영업이익은 전년동기대비 큰 폭 감소했다.

카테고리별로는 화장품, 언더웨어, 렌탈 상품이 매출 호조를 보여, 이 부문들이 현재 홈쇼핑의 성장을 이끌어가고 있는 것으로 판단된다.

◇ 하반기 이후 완만한 실적 개선 예상

매출총이익률은 전년동기대비 2%포인트 하락했는데, 이는 렌탈 등의 비중이 증가하고 유형상품의 판매가 부진했기 때문으로 보인다.

판촉비를 늘렸음에도 매출 성장이 그만큼 따라주지 못해 영업이익률 또한 전년동기대비 1.4%포인트 하락했다. 다만 이 회사는 모바일 부문 영업이익률을 5~6%대로 유지하고 있는 것으로 파악되고, 지난해 1분기 반영된 SO 수수료의 베이스가 낮았던 효과도 있기 때문에 향후 실적 개선의 여지는 남아있다는 판단이다.

김대성 기자 kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.