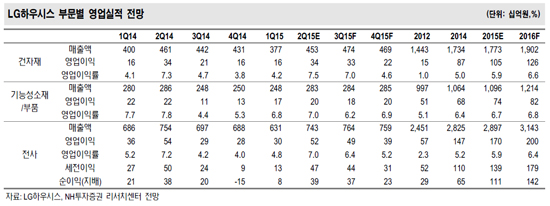

NH투자증권 최지환 연구원은 "2분기 영업실적은 당초 기대 보다 낮을 전망"이라며 "하지만 하반기 건자재 출하량 증가, 고수익 제품 증설, 노후 공장 이전 등 구조적인 노력은 영업이익 증가를 견인할 것"이라고 분석했다.

최 연구원은 "국내 건축경기 회복, 수익성 개선 노력 등으로 영업이익은 지난해 1466억원, 올해 1703억원, 내년엔 2000억원으로 증가세를 이어갈 전망"이라며 "국내 아파트 분양 확대로 건자재 출하량 증가가 예상되며, 수익성 높은 인조가죽, 인조대리석 증설, 노후공장 이전 그리고 페놀폼, 차량경량화 소재 등 신제품 출시 등이 영업이익 증가를 견인할 것"이라고 덧붙였다.

김대성 기자 kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)