닌텐도 스위치는 지난 3월 발매된 닌텐도의 8세대 게임기다. 휴대용과 가정용 게임기가 통합된 형태다. 닌텐도 측에 따르면 출시 이후 지난 6월까지 누적 판매량이 470만대다.

대원미디어는 현재 사내에 닌텐도사업부를 두고 닌텐도 게임기 유통 사업을 진행하고 있다.

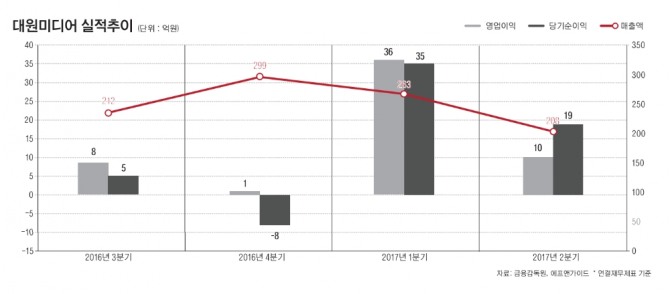

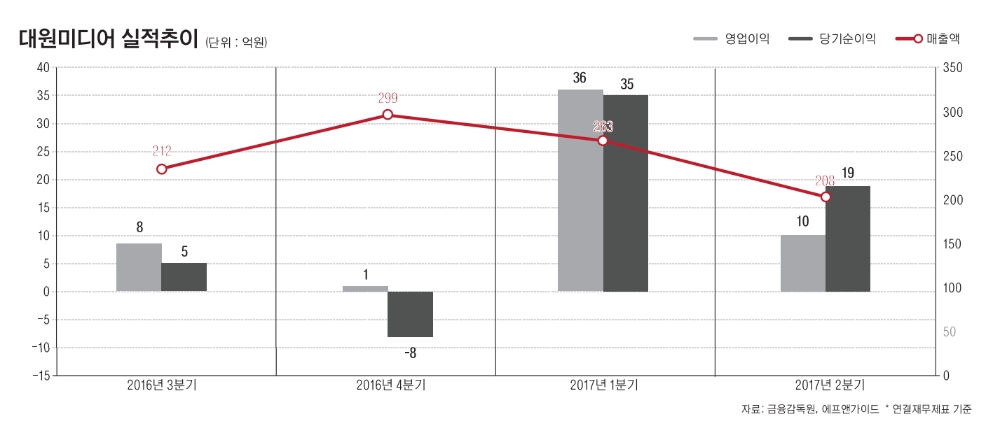

대원미디어는 지난 상반기 연결기준 매출액 208억원을 기록했다. 영업이익은 9억원, 당기순이익은 19억원으로 흑자전환했다.

개별기준 매출액은 188억원으로 지난해 상반기(201억원)보다 소폭 줄었고 영업손실 6억원, 당기순이익 29억원을 기록했다.

이미지 확대보기

이미지 확대보기

대원미디어측은 매출 감소의 원인으로 닌텐도 유통사업의 실적 부진을 지목했다. 해외에서 폭발적 인기를 얻고 있는 닌텐도 스위치는 국내에 아직 발매되지 않고 있다. 대기수요의 영향으로 실적이 부진했다는 설명이다.

실제로 대원미디어의 올 상반기 반기보고서에 따르면 상품유통(닌텐도, 도토리숲 등)의 매출 비중은 18.2%, 금액 기준으로는 86억2300만원이다. 2015년과 지난해 상품유통의 매출 비중이 각각 27.6%(252억5200만원), 25.8%(245억9000만원)임이다.

개별 기준으로 보면 비중은 더욱 올라간다. 2015년부터 올해 상반기까지 상품유통의 매출 비중은 각각 39.9%, 54.1%, 45.8%다.

닌텐도 스위치는 12월 1일에 발매된다. 크리스마스 시즌과 맞물리며 판매가 증가할 가능성이 있다.

실제로 지난 2007~2009년 닌텐도 DS 및 닌텐도 Wii 출시 당시 대원미디어의 매출액은 888억원, 1674억원, 2131억원까지 증가한 바 있다.

초기는 게임기 위주의 하드에어 비중이 높으나 점차 게임 타이틀 판매가 늘어나며 소프트웨어 비중이 높아질 경우 마진 상승도 기대된다.

한국닌텐도 홈페이지에 게재된 발매 예정 게임 타이틀을 보면 슈퍼마리오 오디세이, 마계전기 디스가이아 5, 소닉 포스, 페이트 엑스텔라(Fate/EXTELLA), 몬스터헌터 XX, 울트라 스트리트 파이터 2, 레고 마블 슈퍼히어로즈2, 마리오 카드 8 디럭스, 젤다의 전설 브레스 오브 더 와일드, 레지던트 이블 레벨레이션즈(RESIDENT EVIL REVELATIONS) 등 다수의 유명작이 대기하고 있다.

김재윤 KTB투자증권 연구원은 “닌텐도 스위치는 정식발매 전에도 직구 수요가 높았던 만큼 이번 정식발매 시 소비자 반응은 폭발적일 것으로 본다”며 “올해 실적은 매출액 1038억원(전년 대비 +9.2%), 영업이익 65억원(+174.7%)으로 예상한다”고 말했다.

■ 투자지표

대원미디어의 올해 반기 보고서를 바탕으로 살펴보면 안정성, 성장성, 수익성 비율이 모두 대체로 견조한 편이다.

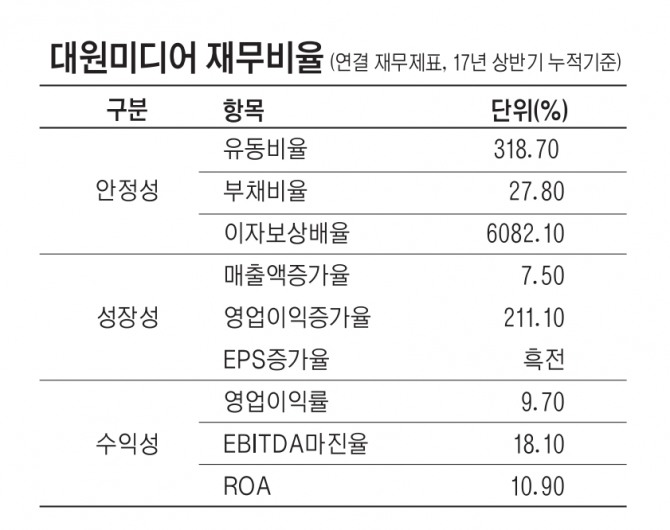

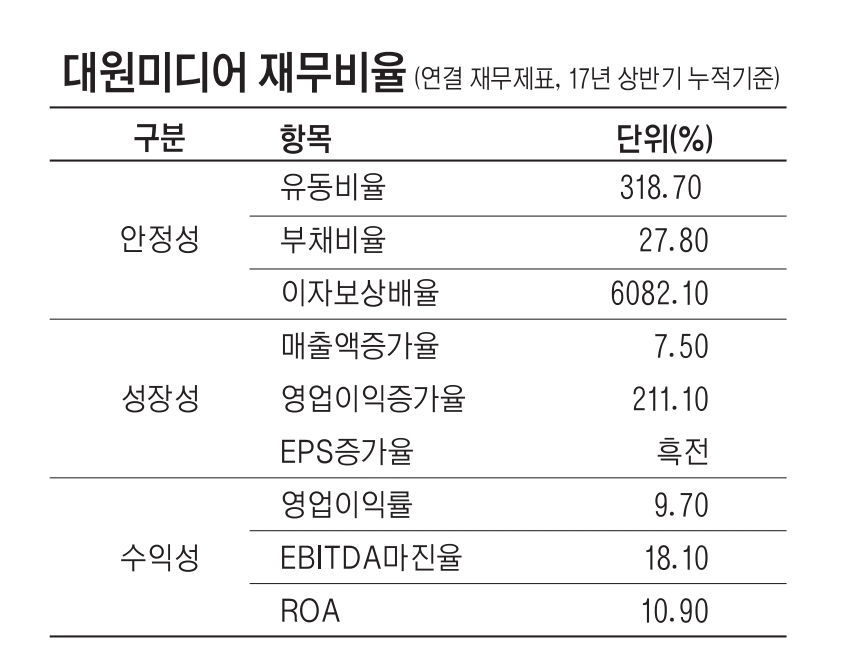

연결기준으로 이 회사의 지불능력을 판단하는 지표인 유동비율은 2분기 말 기준으로 318.7%다. 유동비율이 높을수록 기업의 재무유동성은 크다. 통상 200% 이상으로 유지되는 것이 이상적이라 본다. 2분기 말 기준으로 대원미디어의 유동자산은 581억원, 유동부채는 182억원이다.

부채총액을 자기자본으로 나눈 부채비율은 27.8%다. 2분기 말 기준으로 이 회사의 부채는 총 218억원이며 자본총계는 784억원이다. 부채비율은 100%를 밑돌수록 좋다.

채무상환 능력을 나타내는 이자보상비율은 6082.1%로 계산된다.

성장성 비율도 좋은 편이다. 매출액 증가율은 7.5%로 전년 대비 소폭 성장했다. 영업이익 증가율은 211.1%로 크게 늘어난 상태다. 주당순이익(EPS) 증가율은 지난해 -26원에서 올해 상반기 359원으로 흑자전환했다.

수익성 비율도 나쁘지 않은 편이다. 영업이익률은 9.7%다. 법인세·이자·감가상각비 차감 전 영업이익(EBITDA) 마진율은 18.1%다. 기업의 총자산에서 당기순이익이 차지하는 비율인 총자산이익률(ROA)은 10.9%다.

지표상의 호조는 자회사의 선전 때문으로 풀이된다. 별도 기준으로 보면 상황이 조금 달라진다.

별도 기준 유동비율은 329.1%로 연결기준보다 되레 높다. 부채비율도 19.8%로 견조하다.

문제는 성장성과 수익성이다. 지난해 상반기 매출액이 201억원, 올 상반기는 188억원이다. 매출액증가율은 -6.4%로 역성장했다.

영업이익은 지난해 상반기 23억원 손실, 올 상반기 16억원 손실로 적자가 지속되고 있다. 영업이익이 손실로 전환되며 영업이익률도 -8.7%가 된다.

■ 기업개요와 지분분석

대원미디어는 만화영화의 제작 및 판매, 캐릭터 라이선싱 및 캐릭터 프랜차이즈업 등을 목적으로 1977년 설립된 회사다.

전신은 1973년 설립된 원프로덕션이다. 이듬해 대원프로덕션으로 이름을 바꿨고 1977년 회사 형태를 주식회사로 바꾸고 공식 출범했다.

지난 2001년 7월 31일 코스닥에 상장했다.

창업자인 정욱 대표이사 회장은 한국 최초 극장판 애니메이션 풍운아 홍길동 제작에 참여한 애니메이터 출신으로 알려졌다.

독고탁 시리즈, 떠돌이까치, 달려라 하니, 영심이 등의 애니메이션을 제작했다. 반기보고서에 따르면 지금까지 약 27 타이틀의 창작 애니메이션을 만들었다. 람보와 닌자거북이, 고스트바스터즈 등을 주문자생산방식(OEM)으로 제작했다.

종속회사와 관계회사를 통해 만화 및 애니메이션 콘텐츠와 관련한 종합 엔터테인먼트 사업을 영위하고 있다.

자회사로 대원방송, 대원씨아이, 대원엔터테인먼트 등을 두고 있다.

크게 애니메이션 제작·판매, 캐릭터라이선스 및 상품화, 게임(트레이딩 카드 게임, 게임개발, 게임유통), 영화·전시 이벤트, 방송, 출판 등의 사업을 진행하고 있다.

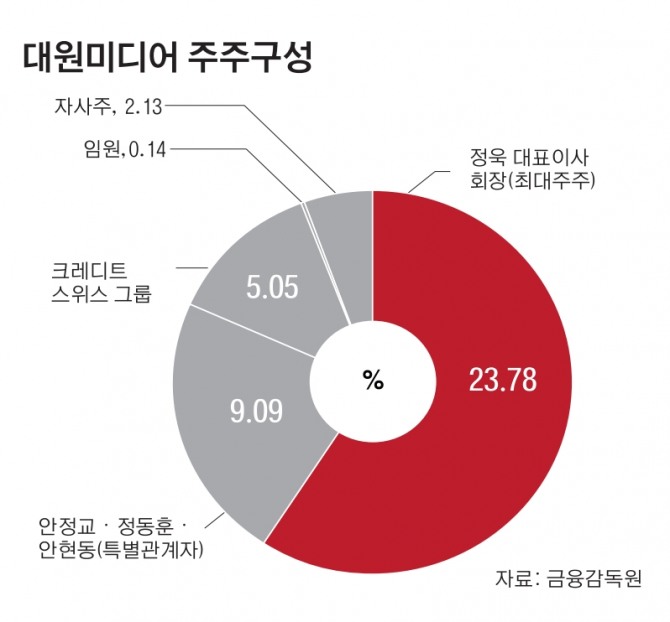

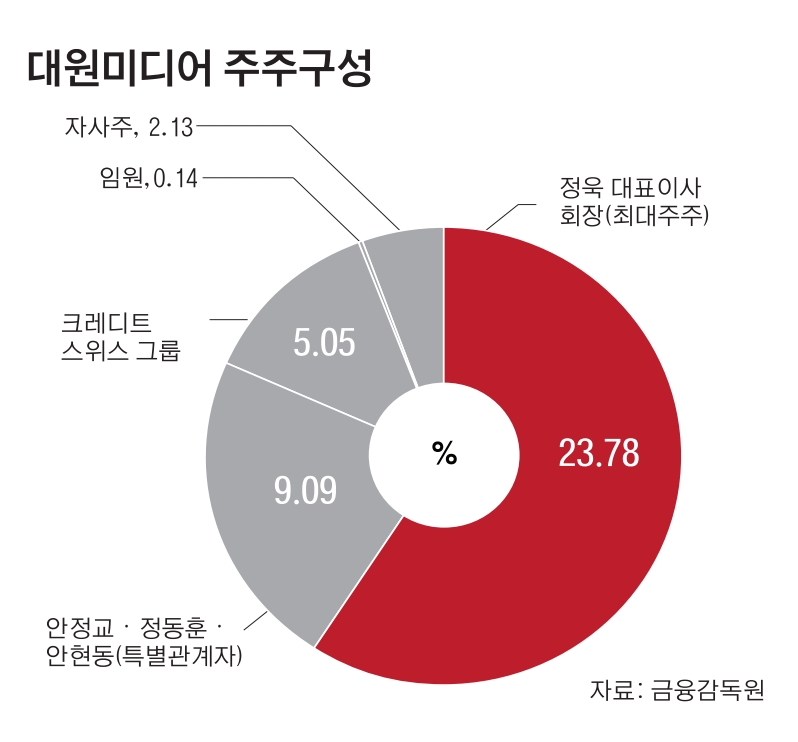

정욱 회장이 지분 23.78%를 보유 중이다. 정 회장과 친인척과 임원 등 최대주주 및 특수관계자 지분은 총 32.87%다.

크레디트스위스 그룹이 지분 5.05%를 보유하고 있다. 크레디트스위스그룹은 대원미디어의 주식 5.05%를 보유하고 있다고 지난 9월 27일 공시했다.

이외에 자사주 2.13%를 보유 중이다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[부동산PF 위기 심화] 금융당국, 저축은행 10곳에 증자 요구](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024040819202509905e30fcb1ba81121872409.jpg)