이미지 확대보기

이미지 확대보기

카드사들의 가맹점 수수료율 인하로 올해 3분기 실적은 저조했지만 올 상반기 벌어놓은 돈이 워낙 많아 3분기까지의 순익은 지난해보다 훨씬 좋은 성적을 내고 있다.

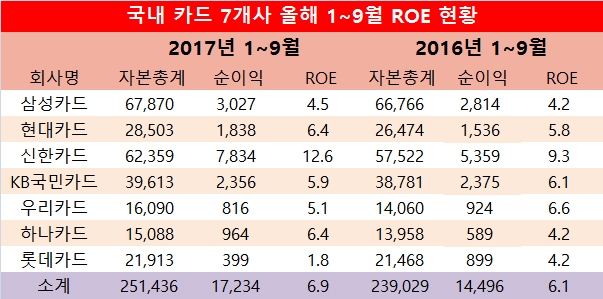

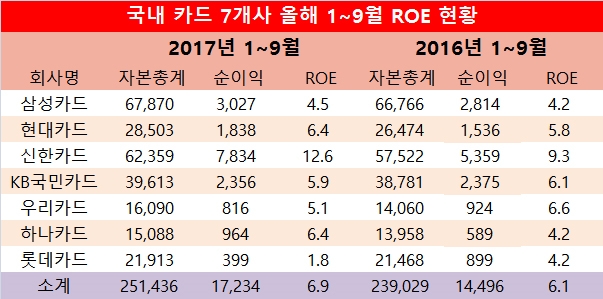

ROE는 순이익을 자본총계로 나눈 것으로 자기자본이 얼마나 돈을 벌어들이는가를 나타내는 지표이며 글로벌이코노믹은 이들 7개사가 금융감독원에 제출한 재무제표의 자본총계와 순이익을 활용해 ROE를 구했다.

카드사들의 올해 1~9월 자본총계는 25조1436억원으로 전년동기의 23조9029억원에 비해 5.2% 늘었으나 당기순이익은 1조7234억원으로 전년동기의 1조4496억원에 비해 무려 18.9% 급증했다.

이에 따라 올해 상반기 ROE도 6.9%로 늘어났고 연율로 환산하면 약 9.2%에 달하는 수치다.

7개 카드사 가운데 ROE가 가장 높은 곳은 신한카드다.

신한카드의 올해 9월 말 자본총계는 6조2359억원이며 당기순이익은 7834억원으로 ROE가 12.6%에 달했다. 신한카드의 ROE는 연율로 환산하면 16.8%에 해당하며 삼성전자의 올해 예상치 ROE 19.3%(키움증권 추정)에 약간 못미친다.

삼성카드는 올 9월 말 자본총계가 6조7870억원이며 당기순이익 3027억원으로 ROE가 4.5%로 나타났다. 전년동기에 비해 0.3%포인트 증가했다.

현대카드는 9월 말 자본총계가 2조8503억원, 순이익 1838억원으로 ROE가 6.4%에 달하고 전년동기대비 0.6%포인트 높아졌다.

KB국민카드는 자본총계가 3조9613억원, 순이익 2356억원으로 ROE가 5.9%로 나타났고 지난해에 비해서는 0.2%포인트 낮아졌다.

우리카드는 자본총계가 1조6090억원, 순이익 816억원으로 ROE가 5.1%를 기록했고 전년동기에 비해 1.5%포인트 감소했다.

하나카드는 자본총계가 1조5088억원, 당기순이익 964억원으로 ROE가 6.4%를 보였고 전년동기대비 2.2%포인트 증가했다.

롯데카드는 자본총계가 2조1913억원, 순이익 399억원으로 ROE가 1.8%를 나타냈고 전년동기 대비 2.4%포인트 줄었다.

글로벌이코노믹은 카드 7개사가 금융감독원에 신고한 전자공시를 중심으로 올해 9월 말 실적에 대한 분석을 실시했다. BC카드는 금감원에 분기별 실적을 신고하지 않는다.

김대성 기자 kimds@

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)