이미지 확대보기

이미지 확대보기

현대라이프생명은 오는 29일 이사회를 열어 1000억원대 규모의 후순위채권과 신종자본증권 발행을 의결할 예정인 것으로 알려졌다.

경제개혁연대는 현대라이프생명의 이번 후순위채권 등 발행을 별도로 하더라도 현대라이프생명의 재무구조 개선 여부가 불투명한 상황에서 또다시 현대모비스와 현대커머셜 등 대주주 계열사들이 추가지원에 나선다면 그룹의 부담만 가중시키는 것이라 지적했다.

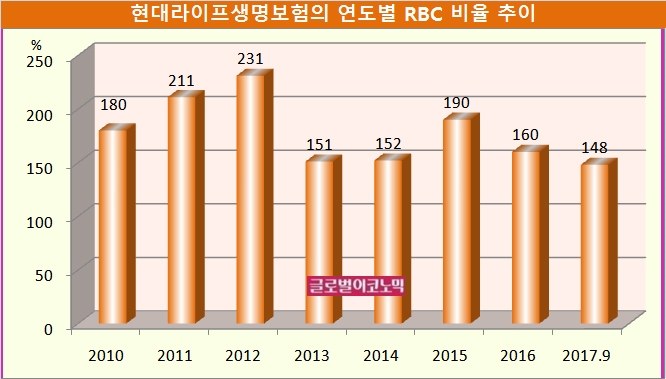

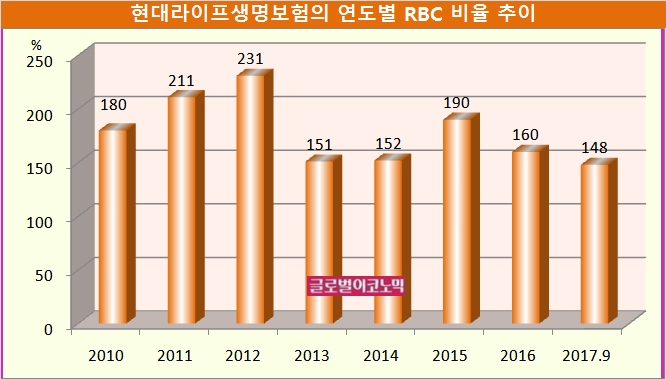

현대라이프생명은 지난 2015년 말 RBC 비율이 190%에 달한 적이 있으나 줄곧 내리막길을 걸어왔다.

연도별 RBC 비율은 2010년 180%, 2011년 211%, 2012년 231%, 2013년 151%, 2014년 152%, 2015년 190%, 2016년 160%, 2017년 9월 말 148% 수준을 보이고 있다.

현대차그룹은 그룹내 금융계열사의 경쟁력 강화 및 시너지효과를 위해 2011년 10월 현대모비스, 기아자동차, 현대커머셜 등이 녹십자생명을 인수하여 생명보험업에 진출했다.

현대라이프생명은 불과 2년반 후인 2014년 5월 현대라이프생명의 지급여력비율이 급격히 떨어지자 대주주인 현대모비스와 현대커머셜이 유상증자를 통해 약 950억원을 출자했다.

경제개혁연대는 “계열사 지원을 통한 추가 자본확충은 그 한계가 분명한 임시방편일 뿐이며 재무부담을 그룹에 떠넘기는 것으로 바람직하지도 않다”며 “향후 현대라이프생명이 부실화된다면 계열사 부당지원 여부가 문제될 수도 있다”고 지적했다.

이미지 확대보기

이미지 확대보기

현대라이프생명은 지난 2012년부터 계속해서 적자를 이어오는 등 실적이 그다지 좋은 편은 아니다.

현대라이프생명은 올해 상반기 별도기준 보험영업수익 5975억원, 영업이익 -74억원, 당기순이익 -90억원을 기록하는 등 적자의 늪에서 좀처럼 벗어나지 못하고 있다.

경제개혁연대는 “현대라이프생명의 지급여력비율이 지속적으로 낮아져 100% 미만이 된다면 적기시정조치에 따라 회사 임직원의 금융회사 임원 자격에 문제가 생긴다”면서 “부실금융기관으로 지정될 경우 현대차그룹의 다른 금융계열사의 대주주 자격에 문제가 생겨 신규사업의 허가 또는 금융업 신규신출이 어려워 질 수도 있다”고 문제점을 제기했다.

경제개혁연대는 “현대라이프생명이 계속된 적자로 인해 회사는 물론 현대차그룹에도 큰 부담을 지우게 됐다”면서 “문제는 현대라이프생명의 재무구조 개선을 위해 취할 수 있는 수단이 많지 않다는 점”이라고 진단했다.

김대성 기자 kimds@

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)