기업은행의 주가는 올해 23.23%(4일 종가 기준) 상승했다. 월별로 보면 최근 2개월 간 오름세를 나타낸 뒤 이달 들어 1.57% 내리는 등 부진한 상태다.

그간 은행업종에 대한 투자 기대감은 높지 않았다. 금융당국의 가계부채 종합대책으로 인해 '규제' 우려가 높아서다. 한국은행 금융통화위원회가 금리를 인상하면서 투자심리는 개선되는 추세다. 순이자마진(NIM) 상승이 기대된다.

증시 전문가들이 은행주 가운데서도 기업은행을 주목하고 있다. 최정욱 대신증권 연구원은 "내년에는 은행주의 이익 모멘텀이 이전 대비 약화될 것으로 예상되는데다, 금리상승 기대감만큼 NIM의 개선 폭이 크지는 않을 것으로 보이기 때문에 지난해부터 올해 상반기 같은 강한 주가 상승은 기대하기 어렵다"면서도 "내년에는 은행업종 내에서 장기간 소외됐던 종목에 관심을 높여야 한다. 최선호주는 저평가와 배당 매력, 성장 여력이 높은 기업은행"이라고 밝혔다.

최 연구원은 내년 기업은행의 연간 추정 순이익을 1조5080억원으로 본다. 이는 컨센서스(업계 추정 평균) 1조5330억원보다는 낮은 수치다. 올해 추정치는 1조4850억원이다. 크지는 않지만 꾸준히 상승할 것이라는 설명이다.

그는 "시중은행은 올해 일회성 손익 요인이 상당했던 만큼 내년에는 올해 대비 순이익이 감소할 것"이라며 "기업은행과 지방은행은 올해 중 일회성 이익이 크게 발생하지 않았던 데다 실적 서프라이즈도 없었기에 기저효과 발생 여지가 적다. 내년에는 올해보다 순이익이 상당 폭 증가할 것"이라고 설명했다.

기업은행에 대한 개인의 인지도가 높아진 시기는 지난 2012년부터다. 기업은행은 당시 방송인 송해를 광고에 등장시켜 “기업은행에 예금하면 기업을 살립니다”라는 멘트를 하게 했다. 광고가 히트를 하며 회사 인지도가 급상승했다. 이후 몇 년 간 송해를 등장시킨 광고를 지속하며 인지도를 꾸준히 올렸고 계약 종료 후 올해 4월부터는 이정재를 모델로 내세우고 있다.

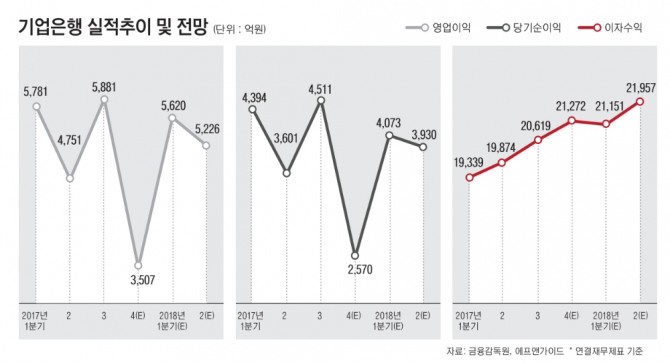

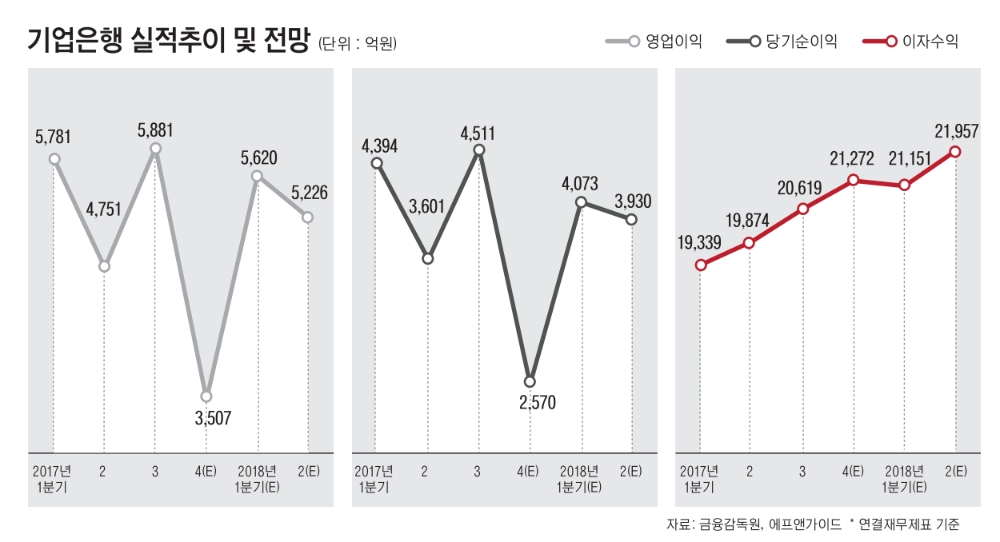

기업은행의 실적 추이를 보면 2014년부터 지난해까지 연간 기준으로 3년 연속 순이자손익이 상승했고 순영업수익 또한 상승 추세를 보였다. 영업이익과 당기순이익은 올 3분기 누적(연결기준) 기준으로 각각 1조6413억원, 1조2506억원을 기록 중이다. 이미 지난해 영업이익과 당기순이익(각 1조5326억원, 1조1646억원)을 뛰어넘은 상태다.

기업은행의 종속기업 실적은 올해 성장하기는 했으나 폭은 그리 크지 않다. 모기업인 은행의 호실적이 끌고 가는 모양새다.

기업은행의 실적 호조는 지속될 가능성이 높다. 한국은행이 금리를 동결한 상태에서도 기업은행은 이자를 올렸다. 이 은행의 주택담보대출은 최근 1년5개월 간 금리가 동결된 상태에서도 2.74%에서 3.55%로 0.81%포인트 올라갔다.

금리가 인상됐으니 이제 마음 놓고 대출 금리를 올릴 수 있는 환경이 된 셈이다. 장기적으로 실적과 주가에는 긍정적 요소다.

기업은행은 중소기업 여신에 특화된 특수은행이다. 다른 은행과 달리 조달구조를 개선하거나 대출 구성 변화를 통한 순이자마진 확대를 기대하기는 어렵다. 그럼에도 연말만 되면 시장이 주목하는 이유는 배당 때문이다.

김도하 SK증권 연구원은 "기업은행의 배당은 최대주주인 기획재정부의 세수 원천 중 하나로 적극적 배당 유인이 매우 높다"며 "괄목할 만한 정도는 아니더라도 배당 매력도를 유지하는 수준의 이익 성장을 전망한다"고 말했다.

■ 투자지표

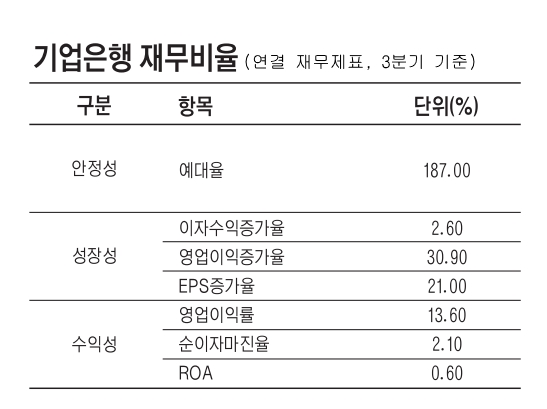

3분기 말 연결기준으로 기업은행의 실적을 보면 안정성은 낮다. 성장성과 수익성은 좋은 편이다. 다만 기업은행은 특수은행이기 때문에 이를 감안해둘 필요는 있다.

은행의 안정성을 판단하는 지표인 예대율은 3분기 말 기준으로 187%다. 예대율은 예수금 대비 대출금의 비율이다. 예대율이 100%를 넘었다는 것은 예금액보다 많은 돈을 대출로 빌려줬다는 얘기다.

이 회사의 대출채권은 3분기 말 기준으로 204조9321억원이며 예수부채는 109조5771억원이다.

성장성 비율은 좋은 편이다. 최근 몇 년 간 마이너스만 기록하던 이자수익 증가율은 3월 말 기준 2.6%로 '플러스'로 돌아섰다. 이자수익은 은행 예금이나 대여금, 유가증권 등의 수입이자나 어음할인 형식의 대여금 할인료 등을 말한다.

영업이익 증가율은 30.9%로 집계된다. 지난해 전체 영업이익 증가율이 2.2%임을 감안하면 고무적인 증가 추세다.

주당순이익(EPS) 증가율 또한 21%로 전년 말(0.8%) 대비 높다. 총 자산 증가율이 8.1%로 전년 말 대비 크게 늘었고 대출채권 증가율도 6.4%다.

수익성 비율도 견조한 편이다. 영업이익률은 13.6%, 순이자마진율은 2.1%다. 예대마진율은 2.9%로 집계된다.

다만 금융기관이 총 자산을 얼마나 효율적으로 운영했는지를 나타내는 지표인 총자산이익률(ROA)은 0.6%로 낮은 수준이다.

■ 기업 개요와 지분 분석

기업은행은 지난 1961년에 중소기업에 자금을 지원하기 위해 설립한 국책은행이자 특수은행이다. 중소기업은행법을 통해 설립됐다.

이윤 창출을 목적으로 하는 일반 은행과 달리 특수은행은 장기적인 산업 자금 공급과 중소기업 금융, 수출입 금융 등을 담당한다. 산업은행(1954년)에 이어 두 번째로 세워진 특수은행이기도 하다.

이전부터 꾸준히 민영화 설이 돌았지만 번번이 대출에 어려움을 겪고 있는 중소기업을 위해서는 남아 있어야 한다는 반대가 많았다. 중장기적으로 민영화 가능성을 놓기는 어려우나 당분간은 어려울 듯하다.

기업은행은 과거 민영화를 위해 공공기관에서 지정해제 됐으나 몇 년 전 기타 공공기관으로 재지정됐다.

지주사는 따로 없으나 IBK캐피탈, IBK투자증권, IBK신용정보, IBK자산운용, IBK연금보험, IBK저축은행,기업은행(중국)유한공사 등 다수의 금융자회사를 갖고 있는 금융그룹에 가깝다.

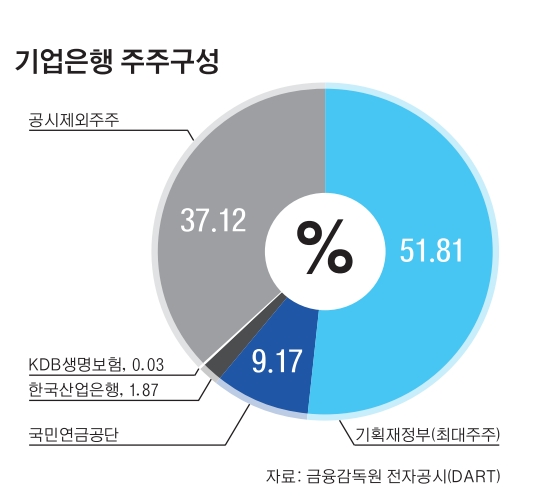

최대주주는 기획재정부로 지분 51.81%를 보유 중이다. 사실상 정부가 과반을 넘는 지분을 가진 최대주주다. 국민연금공단(9.17%), 한국산업은행(1.87%) 등도 지분을 갖고 있다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 아르헨 살타 의회, 포스코 광산 활동에 대한 보고서 요...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041905430507165e8b8a793f7210178127232.jpg)