이선화 연구원은 "4분기 연결기준 매출액은 1조1920억원, 영업이익은 751억원을 기록할 전망"이라며 "중국 광군제 행사에서 모든 브랜드가 목표치를 넘어선 매출을 달성한 점이 원인"이라고 설명했다.

면세점 채널에서는 구매수량제한의 순기능이 작용할 것으로 전망된다. 그동안 면세점 채널은 따이공(보따리상)으로 인한 가격 교란이 문제점으로 꼽혀왔는데 강화된 구매수량제한으로 브랜드가치 제고가 기대된다.

이 연구원은 "올해 아모레퍼시픽은 면세점 채널과 중국 현지에서 가파른 회복을 보일 것"이라며 "특히 지난 12월 설화수 전속 모델로 배우 송혜교를 채택하고 윤조에센스와 자음생 크림에 이어 고가 라인을 주력제품으로 홍보할 방침"이라고 밝혔다.

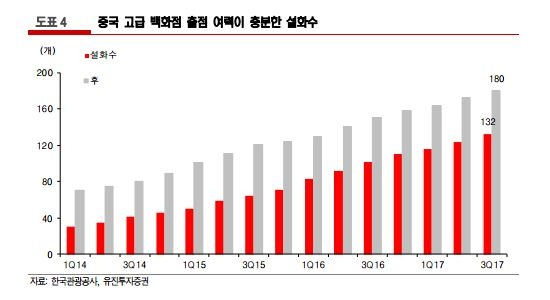

이어 "지난 3분기 기준 설화수의 중국 현지 매장수는 132개로 경쟁사인 '후'매장 수 180개 대비 출점 여력이 풍부하다"고 진단했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)