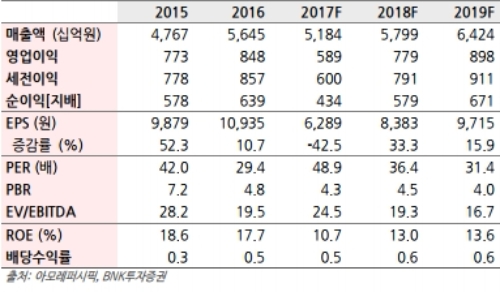

2017년 4분기 [연결] 매출액 1조 1999억원(-8.8% YoY), 영업이익 696억원(-31.9% YoY, OPM 5.8%)이 예상되며 시장기대치(매출액 1조2403억원, 영업이익 821억원)를 각각 15.2%, 2.1% 하회할 것으로 전망된다.

2018년 매출액은 5조7987억원(+11.9% YoY), 영업이익은 7791억원(+32.2% YoY)을 달성할 것으로 전망된다.

면세점 채널의 턴어라운드가 포인트인데, 면세점 매출액은 1조 3,059억원(+14.6% YoY)이 예상된다.

단 2015~2016년 동사가 보여주었던 40% 이상의 성장률은 기대하기 어려울 것으로 예상된다. 면세점 채널 주요 소비자인 중국인 보따리상이 무분별하게 구매하는 것을 막기위해 구매제한 정책을 유지할 것으로 전망되기 때문이다.

아시아지역 매출액은 +21.1% 증가한 2조 682억원이 기대되는데 브랜드 재정비 과정을 거쳐 현지 매출 회복이 예상된다.

이승은 BNK투자증권 연구원은 "2018년 2분기부터 턴어라운드가 기대되지만 2015~2016년과 같은 실적상승은 어려울 것으로 판단된다”며 “2018F PER 31배로 현주가에서 추가상승은 밸류에이션 부담 요인으로 어려울 것"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.