손영주 연구원은 "4분기 실적은 매출액이 시장예상치를 하회한 6조3000억원, 영업이익 6177억원을 기록했다"며 "이는 환율 하락 및 비수기의 영향"이라고 설명했다.

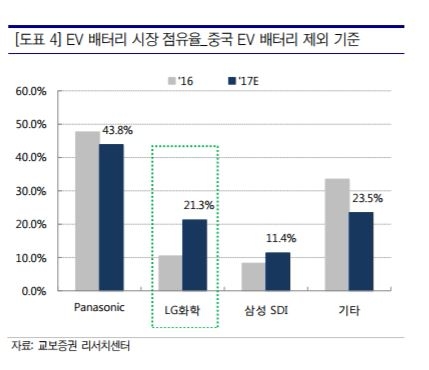

손 연구원은 "EV배터리가 1월 폴란드 공장 완공과 더불어 시장 지배력을 증가할 것으로 예상된다"며 "확고한 대장주 입지를 구축하고 코스피 내에서 희소가치가 증대될 것"이라고 내다봤다.

이어 "안정적 실적이 지속되면서 미국·유럽의 EV배터리 수주가 확대되면서 판매 물량 증거에 따른 사업가치가 상승할 것"이라고 설명했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)