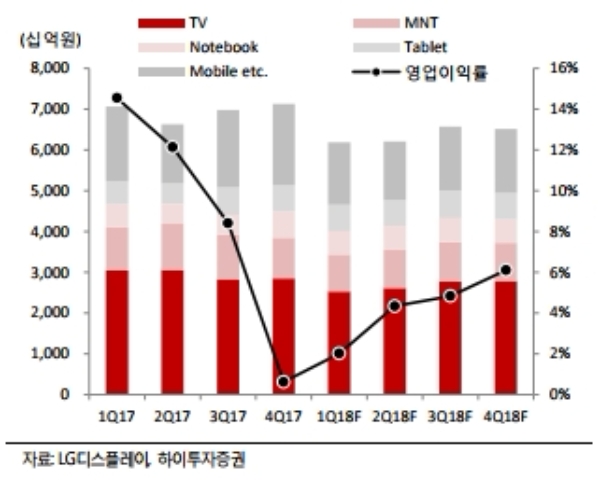

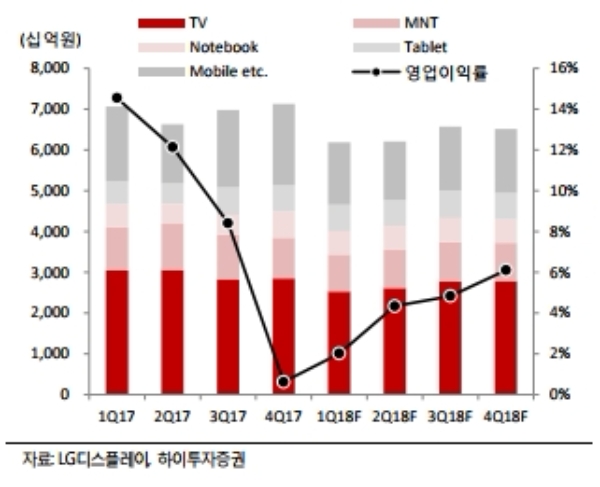

4Q17 매출액은 가파른 LCD TV 패널 가격 하락에도 불구하고 연말 성수기 수요 증가와 면적당 판가가 높은 Mobile 비중 상승으로 7.1조원 (YoY: -10%, QoQ: +2%)을 기록했다.

부진한 실적이기는 하나 일회성 비용과 OLED 관련 선비용 집행 등을 감안하면 실제로는 시장 Consensus인 영업이익 2,564억원에 근접한 수준이라는 분석이다.

18년 LCD TV 수요가 전년 대비 개선될 가능성이 높아 중대형 LCD면적 수요 증가를 견인할 것으로 추정된다.

17년 하반기부터 본격화된 LCD TV 패널 가격 하락세가 TV 세트 업체들의 수익성 개선에 긍정적인 영향을 미쳐 17년에 제한적이었던 TV 세트 업체들의 가격 Promotion 여력이 정상화되어 스포츠 이벤트와 함께 LCD TV 세트 가격 하락을 유도할 것으로 예상하기 때문이다.

이에 따라 1Q18 실적은 매출액 6.2조원 (YoY: -12%, QoQ: -13%), 영업이익 1250억원 (YoY: -88%, QoQ: +180%)을 기록하며 4개 분기만에 다시 이익 증가세로 전환할 것으로 전망된다.

정원석 하이투자증권 연구원은 " 최근 일부 시장에서 우려하던 4Q17 실적 부진이 나타난 현 시점에서 당분간 악재는 보이지 않는다”며 “특히 1분기 실적의 증가세 진입이 예상되는 동사는 IT 대형주 내에서 상대적으로 매력도가 높다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)