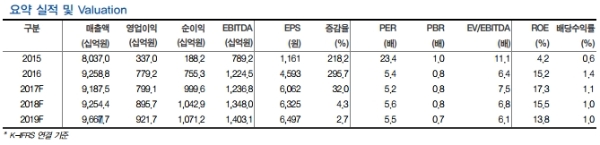

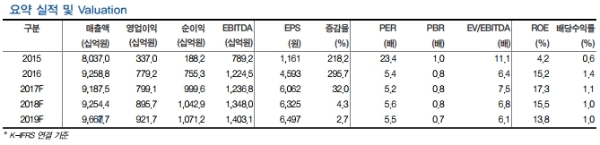

4Q17 실적은 매출액 2.2조원(-5.0% qoq, -5.2% yoy), 영업이익 1,685억원(-21.0% qoq, +22.0% yoy) 기록하여, 전분기비 감익하겠으나, 전년동기비 크게 개선될 전망이다.

유통부문은 성수기 효과 및 면세점 부문 수익성 일부 회복으로 점진적 개선될 것으로 보인다.

1Q18중 제주면세점 철수로 임대료 부담 낮아짐에 따라, 점진적 수익성 개선될 전망이다.

미국 트럼프 대통령, 수입산 태양광 셀/모듈에 대한 반덤핑 관세를 승인했다.

셀은 2.5GW까지관세를 면제하고, 이후에 대해서는 첫해 30%부터 매년 5%씩 관세율 하락하며 모듈은 쿼터를 두지 않고, 첫해 30%부터 매년 5%씩 관세율 하락한다.

한편 4Q17 중 하락하였던 PVC 업황은 점차 개선 중. 건설성수기 중 Spread 개선 기대된다는 분석이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[부동산PF 위기 심화] 금융당국, 저축은행 10곳에 증자 요구](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024040819202509905e30fcb1ba81121872409.jpg)