우려와 달리 춘절 이후 시황 강세 지속되고 있다.

하지만 춘절 연휴가 마무리된 이후에도 제품 가격의 강세가 지속되고 있고, 적어도 3월까지

강세가 이어질 가능성이 높아 보인다.

이는 재고 축적 기간이 길지 않아 아직은 재고 수준이 낮고, 3월 전통적인 제조업 성수기에 진입하면서 수요가 추가 개선될 것으로 예상되기 때문이다.

이에 따라 1분기 실적은 시장 기대보다 더 빠르게 개선될 가능성이 높아졌다는 분석이다.

중기 사이클은 더 긍정적이라는 진단이다.

하지만 보다 큰 그림에서 중기 사이클은 더욱 긍정적으로 변화하고 있으며 지난 수년간 지속적으로 우려했던 에탄 크래커는 가동 시기 지연과 중국 수요의 추가 성장으로 큰 영향이 없을 확률이 높아졌고, 따라서 20년까지 PE 시황 호조가 지속될 것으로 전망된다.

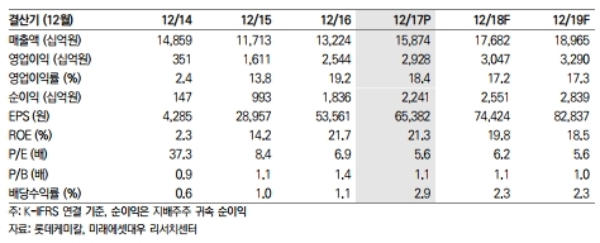

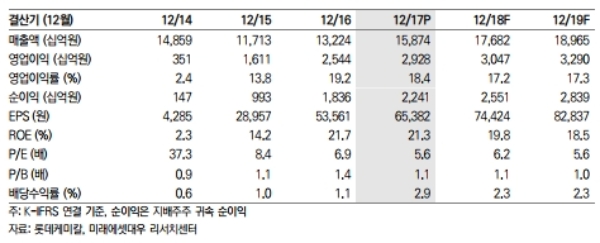

박연주 미래에셋대우 연구원은 “목표주가를 상향한 이유는 예상보다 강한 화학 스프레드를 반영하여 18년 실적 추정치를 상향 조정하였고, 중기 사이클 전망이 개선됨에 따라 적용 PER을 8배

에서 9배로 상향 조정하였기 때문이다”며 “동사의 주가는 1월 중순부터 화학 시황이 회복되면서상승해왔으나, 여전히 저평가된 상태라고 판단한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.