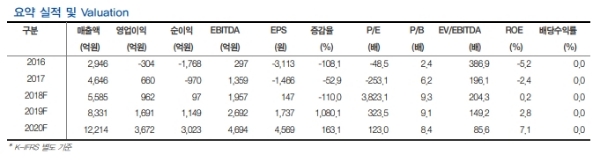

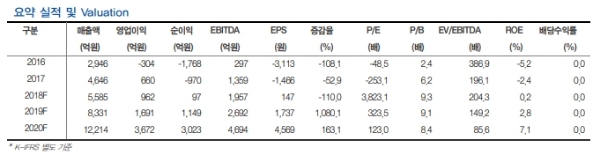

공장 가동의 경우 2018년 12월 중 3공장 정상 가동화되며 외형성장 중장기적으로 지속될 전망이다.

삼성바이오에피스의 출시 제품 (베네팔리, 온트루잔트) 유럽 시장점유율 확대로 2018년 중 BEP 달성할 전망이며, 2019년 중 북미 시장 진출 가속화로 흑자전환 예상된다.

파이프라인의 경우 자회사 삼성바이오에피스는 SB5 (임랄디 – 휴미라 바이오시밀러)를 지난해 8월 허가를 받고 오리지날사 Abbvie 특허 분쟁 합의로 10월 중 유럽 시판 가능할 전망이다.

아키젠바이오텍 파이프라인 SAIT101 (리툭산/맙테라 바이오시밀러) 올해 4분 기 중 임상 3상 종료 후 2019년 하반기 중 시판허가 가능할 것으로 보인다.

삼성바이오에피스 파트너 업체 바이오젠 콜옵션 (바이오에피스 지분 최대 49.9% 살 수 있는 콜옵션) 6월말 중 행사할 전망이다.

강양구 현대차투자증권 연구원은 "중장기적으로 바이오의약품 CMO 수요 증가와 ‘18년 4분기 중 3공장 정상 가동화 모멘텀 고려하여 투자의견 BUY 유지한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성전자, 디지털 사이니지 시장 15년 연속 1위](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041805513503361e8b8a793f7210178127232.jpg)