신한지주는 1·4분기 양호한 실적을 거뒀다. 지배주주순이익은 8575억원으로 전년 동기 대비 14% 하락했지만, 시장예상치 6.1%를 상회한 수준이다. 신한금융그룹의 NIM이 은행보다 높은 4bp가 개선됐다. NIM은 예상대로 3bp 개선되었으나 신용카드부문의 비중 증가에 따른 것이다. 비이자부문의 판매수익이 늘어난 것도 실적이 기대치를 상회한 이유로 꼽힌다.

계열사별로 신한은행과 신한금융투자, 신한생명의 당기순이익은 각각 전년동기대비 12.3%, 111.0%, 9.9% 증가하며 성장세를 지속했다. 같은 기간 신한카드의 경우 영세 가맹점수수료 인하, 비자카드 매각익 소진 등의 영향으로 65.4% 감소했다.

DB금융투자는 이날 신한지주에 대해 "실적 개선에도 배당 정책이 불확실하다"며 "여전히 배당정책의 퇴보에서 변화가 없다"고 판단했다.

이병건 DB금융투자 연구원은 "금리 상승기에 배당에 초점을 두기 보다 캐피탈 게인쪽에 신경을 더 쓰겠다고 언급한 걸 감안하면 회사측이 주주들의 눈높이와는 상당한 거리감을 지니고 있다"고 진단했다.

박진형 유안타증권 연구원도 신한지주에 대해 "안정적인 실적과 높은 자본력을 지니고 있기에 적극적인 자본정책이 요구된다"고 말했다.

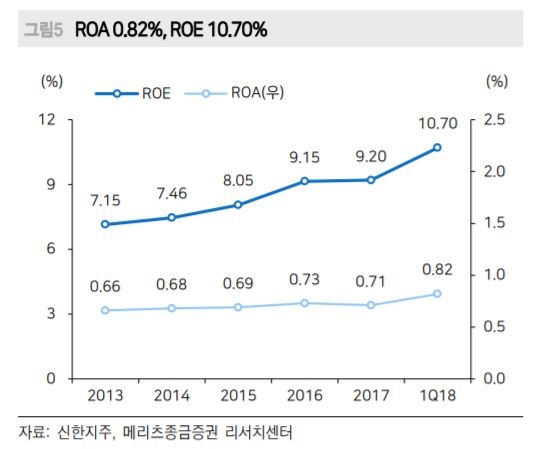

신한지주의 2018년 당기순이익 및 ROE 추정치는 각각 3.2조원 및 9.8%라고 예상했다. 이는 2017년 당기순이익 2.9조원대비 9.6% 증가한 수준이다.

박 연구원은 "올해 1분기 기준 BIS자기자본비율과 CET1비율이 각각 14.8%, 13.0%였다"며 "향후 비은행자회사 인수와 배당 확대 전략 등을 통한 ROE개선, 주주가치제고 노력이 선행되야 할 것"이라고 분석했다.

은경완 메리츠종금증권 연구원은 "배당성향 후퇴 등으로 주가가 수익성 대비(FY18E ROE 9.1%) 저평가(Trailing PBR 0.65배)됐다"고 평가했다.

이어 "최근 불거진 채용비리 의혹, 가맹점 수수료율 인하와 법정 최고 금리 하락으로 인한 신한카드의 감익 등이 주가를 발목 잡고 있다"며 "NG생명 인수 가능성에 대해서도 시장의 찬반 의견이 분분한 상황이라 단기적으로 의미 있는 주가 상승을 기대하기 어렵다"고 진단했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)