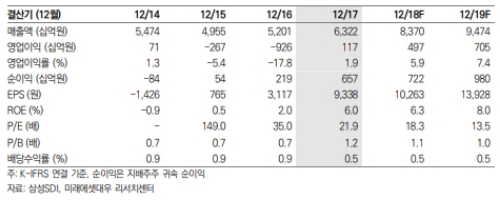

삼성SDI의 1Q18 매출액은 1.95조원(+5.2% QoQ, +49.5% YoY), 800억원(-32.5% QoQ, 흑자전환 YoY)를 기록할 것으로 예상된다.

원통형 전지 역시 견조한 Non-IT 제품 및 ESS 물량 증가로 인하여 전분기 대비 성장할 것이라는 판단이다.

중대형 전지는 과거 저가 수주했던 PHEV 배터리 물량 공급 증가로 일시적으로 수익성이 악화될 것으로 예상된다. 전자재료는 비수기 진입으로 전분기 대비 매출 감소가 예상된다

중대형전지 사업부 하반기 흑자 전환이 기대된다. 전기차용 배터리는 3세대 신규 물량 공급이 2분기부터 시작되며, 신규 설비의 고정비를 점진적으로 상쇄시킬 것이라는 전망이다.

동사가 보유중인 삼성디스플레이의 지분가치도 하반기가 긍정적이라는 분석이다. 삼성디스플레이의 실적은 아이폰 신규 모델 공급이 시작되며 상저하고의 모습을 보일 것으로 예상되기 때문이다.

2018년 삼성디스플레이의 매출액은 34.8조원(+1.0% YoY), 영업이익은 4.1조원(-23.0% YoY)을 기록할 것으로 판단된다.

전자재료 사업부도 하반기 성수기 진입도 호재다. TV 수요 회복과 중국 패널 업체 신규 라인 가동으로 편광필름 수요 증가가 예상된다.

김철중 미래에셋대우 연구원은 "2018년 하반기는 전 사업 부문에서 성장이 기대된다. 주가 하락 요인으로 작용했던 삼성디스플레이 상반기 실적 우려는 주가에 충분히 반영되었다고 판단된다”며 “최근 삼성물산 지분 매각 이슈 역시 중장기적으로 투자가 필요한 동사에게 긍정적이라고 판단된다. 중대형 전지의 매출 기여도 증가 및 분기 흑자 전환에 따른 리레이팅이 필요한 시점이라고 판단된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] '무광고 원칙' 테슬라, 머스크 개인회사 X에 광고 집행 논...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240418101518015049a1f3094311109215171.jpg)