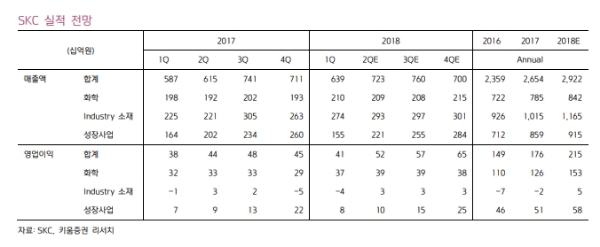

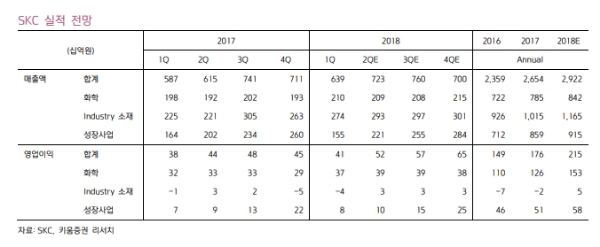

2분기 영업이익은 520억원으로 전분기 대비 26.2% 증가할 전망이다.

올해 1분기에도 작년 증설 완료한 PG 플랜트(+5만톤)는 HPPO 생산성 향상을 목적으로 한 신규 촉매 적용 등 임시 보수 진행 영향이 있었지만, 현재 가동률은 100%로 올라간 것으로 보인다.

이에 따라 2분기부터 화학부문 실적에 추가적인 개선 요인으로 작용할 것으로 추정된다.

한편 Industry 소재부문은 열수축 필름 성수기 효과, 러시아 월드컵 등으로 인한 TV 수요 증가 및 고객사(모바일)의 신규 모델 출시 가능성 확대 등으로 흑자전환가 기대된다.

또한 1분기 비수기 이후 정보통신 사업부문의 실적이 점진적으로 개선 중에 있다는 지적이다.

Idustry 소재부문은 올해 2분기부터 흑자전환할 전망이다.

SKC HT&M은 향후 동사가 내년 하반기에서내후년 상반기에 상업생산 예정인 투명 PI 필름부문에서도 고경도 코팅 등 필름가공을 할 계획이다.

이동욱 키움증권 연구원은 "성장사업부문은 올해 하반기부터 증설 효과가 발생할 전망이다”며 “SKC솔믹스 세라믹 증설이 올해 2분기 완료되고, CMP PAD가 올해 하반기에 상업판매에 들어가며, 증설한 SK바이오랜드 중국 마스크팩 공장도 올해 7월부터 상업 생산에 돌입하기 때문이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.