최근 현대차가 중국 합작사와 단가인하, 로컬부품 사용 등과 같은 부분에서 갈등이있었던 것으로 보도되면서 중국비중이 높은 만도와 같은 부품업체의 투자심리가 악화됐다.

중국에서 제동부문을 납품하는 로컬 부품사는 대략 5개 정도가 파악되는데 아직은 전통적인(Conventional) 제품군이 주력으로 보인다.

만도와 같은 글로벌 수준의 부품사의 경우 더욱 전장화된 2세대 이상 부품군 비중이 높고, ADAS 등으로 자율주행시스템 영역 확장이 가능하기 때문에 중국 로컬 부품사로의 대체 가능성은 제한적일 것이라는 지적이다.

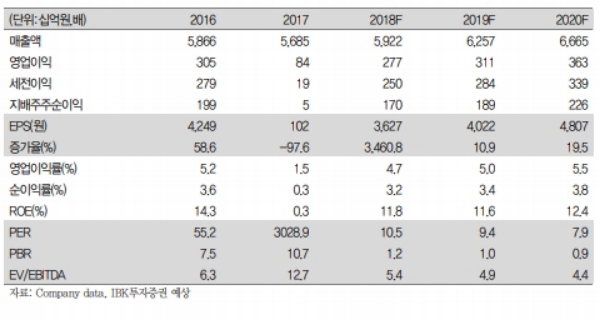

한편 실적을 보면 1분기는 중국과 미국지역 출하부진으로 매출액과 영업이익이 각각 5.9%, 28.3% 감소하면서 시장 기대치에 못미쳤다.

하지만 2분기 이후부터는 실적 개선이 기대된다는 분석이다. 2분기 매출액은 1.45조원(+3.9% yoy), 영업이익은 624억원(+12.9% yoy) 증가할 것으로 전망된다.

이상현 IBK투자증권 연구원은 “미국은 아직 재고조정 여파가 있겠지만 중국은 기저효과로 회복세를 보일 것으로 전망되기 때문이다”며 “3분기에는 전년동기 통상임금 기저효과 및 미국에서 GM 신규 모델 납품과 현대차 신차 효과 등으로 영업이익 흑자전환이 기대되는 등 전반적으로 실적 개선세가 이어질 전망이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[부동산PF 위기 심화] 금융당국, 저축은행 10곳에 증자 요구](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024040819202509905e30fcb1ba81121872409.jpg)