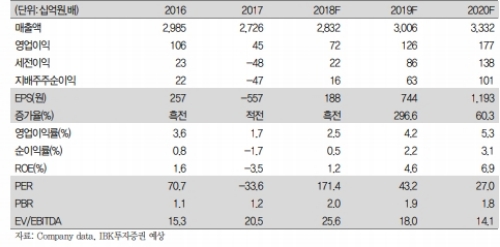

현대로템의 최근 1분기 실적은 매출액 5,245억원(-19.5% yoy), 영업이익은 51억원(-85.2% yoy)로 부진했다. 원달러 환율 하락과 철도부문 생산투입 순연 영향, K2 전차 양산 지연 등의 영향 때문이었다.

6월들어 원달러 환율이 상승하고 있고, 전분기비 매출 증가로 고정비 부담이 경감되면서 철도와 중기 이익률이 개선될 것으로 기대되기 때문이다.

1분기 신규수주는 740억원으로 전년동기 3,740억원 대비 80% 감소했으나, 6월에 대만 전동차 9098억원 수주 등으로 상반기 누적 신규수주는 1.2조원 수준으로 전년동기 7060억원보다 높은 수준을 기록할 것으로 추정된다.

이에 따라 2018년 매출액과 영업이익은 각각 2.83조원(+3.9% yoy), 716억원(+57.6% yoy), 영업이익률 2.5%(+0.8%p yoy)로 전망된다.

대규모 해외 철도 수주(필리핀 MRT7, 터키 이스탄불 전동차, 호주 시드니 2층 전동차 등), 기아차 인도공장 설비 수주 등의 매출 본격 반영이 하반기 예상되기 때문이다.

플랜트부문 적자폭도 축소될 것으로 전망된다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)