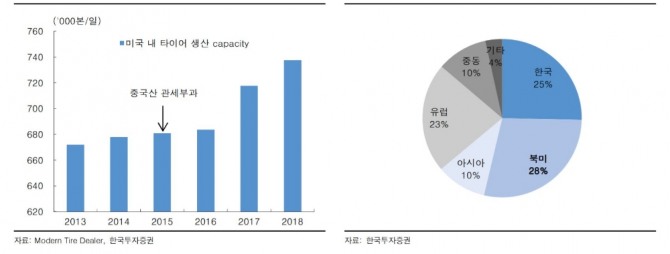

미국은 지난 2015년 7월 중국산 수입타이어에 관세를 부과한 이후 중국산 뿐 아니라 동남아산 수입도 늘렸다.

김진우 연구원은 "미국은 주행거리의 꾸준한 확대에도 불구하고 수요가 부진한 상황"이라며 "미국은 넥센타이어의 매출의 28%를 차지하며 이익의 40%이상을 기여하고 있어 타격이 크다"고 설명했다.

이어 "올해와 내년 EPS를 각각 5.7%, 14.5% 가량 하향조정했다"면서 "다만 체코시장의 신설을 통한 중장기적 성장성을 감안해 매수의견을 유지했다"고 진단했다.

체코 공장의 설비규모는 400만본이나 생산량은 올해 30만본, 내년 250만본, 내후년에는 400만본으로 점전적으로 확대될 전망이다. 전량 고성능타이어이기 때문에 매출뿐 아니라 수익성 관점에서도 긍정적이다는 평가다.

김 연구원은 "체코공장 신설로 내년 매출이 처음으로 2조원을 돌파하는 등 중장기 성장동력을 확보할 전망"이라며 "내년 하반기 손익분기점에 도달할 것"으로 예상했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.