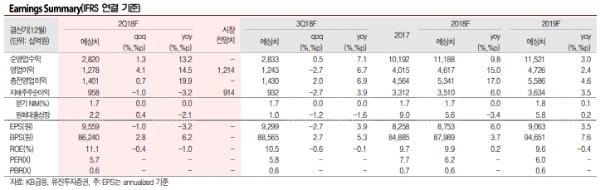

2Q18 지배주주순이익 -1.0%qoq(-3.2%yoy, 전년동기 KB손보 자회사 편입에 따른 염가매수차익 1200억원 및 법인세 환입 200억원 발생)인 9583억원이 예상된다. 이는 이자이익 증가 전환과 대손충당금전입 감소에 따른 것이다.

2Q18 이자이익 +2.0%qoq(+5.8%yoy)인 2조 1,874억원 예상된다. NIM 상승(+2bpqoq)과 높은 대출성장(+2.2%qoq), 영업일수 1일 확대가 주요 원인이다.

2Q18 대손충당금전입 -24.9%qoq(+133.9%yoy, 전년동기 충당금 환입 650억원)인 1235억원으로 매우 낮은 수준으로 전망된다.

한∙미간 금리차 감안시 한은의 7~8월 기준금리 인상 가능성은 높다고 판단이다. 기준금리 인상속도는 둔화될 수 있으나, 상승 방향성은 유효하다는 점에서 NIM 상승추세도 지속될 것이라는 분석이다.

김인 유진투자증권 연구원은 "순이익 Level up 지속에도 2018년 PBR 및 PER 각각 0.6배 및 6.2배 수준에 불과하다”며 “더불어 4%를 상회하는 배당수익률 감안시 현재주가는 매우 낮은 수준”이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.