◇1분기 어닝서프라이즈, 하반기 실적 전망도 ‘맑음’

우리은행을 보는 눈이 달라지고 있다. 지난 1분기 어닝서프라이즈를 달성하며 빅3와 어깨를 겨룰 수 있다는 기대도 나오고 있다.

우리은행의 지난 1분기 연결순이익은 5897억원으로 시장컨센서스(5023억원)를 17.7% 웃돌았다. 연결순이익은 전년 대비 7.5% 감소했으나 지난해 1분기 당시 세후 기준으로 약 1300억원에 달하는 화푸빌딩 대출채권 매각 이익이 발생했기 때문이다.이를 제외하면 순이익이 전년 대비 16% 증가한 셈으로 실적개선세가 뚜렷하다.

분기 NIM(순이자마진)이 1.97%로 분기 대비 3bp 상승한 반면 은행 NPL(부실채권) 비율은 0.79%로 4bp 하락하는 등 자산건전성이 다른 은행에 비해 불안하다는 과거 이미지에서 벗어나는 모습이다. 은행 별도기준 순익도 5510억원으로 KB, 신한, 하나은행 등 여타 시중은행 순이익의 90%에 육박하는 등 BIG 3 은행과 어깨를 나란히 하고 있다.

전문가들은 지금보다 앞으로 전망이 더 밝다고 입을 모은다.

원재웅 NH투자증권 연구원은 “기준금리 인상에 따른 이자 수익 상승세가 이어지고 자산건전성 개선에 따른 대손비용 하락이 지속될 것”이라며 “CD금리연동 대출 비중이 시중은행 대비 상대적으로 높아 기준금리 인상에 따른 NIM(순이자마진)의 개선세가 빠르고 과거부터 단점으로 작용한 높은 대손비용률이 빠르게 개선되면서 이익 증가로 이어질 것”이라고 말했다.

부실로 잡았던 충당금 환입 가능성도 호재다. 현 시점에서 올해 컨센서스에 미반영된 추가이익 규모는 금호타이어 기적립 충당금 약 3150억원과 STX엔진 매각에 따른 충당금 환입 700억원 등을 합치면 3850억원에 달한다. 특히 금호타이어 정상화에 따른 충당금 환입이 추가로 예상되는데 금호타이어의 경우 여신 3600억원에 충당금 3160억원을 회수 의문으로 쌓아 금호타이어 정상화 시 대규모 충당금이 환입될 가능성이 있다는 지적이다.

김수현 신한금융투자 연구원은 “컨센서스에 미반영된 이익이 2분기부터 순차적으로 환입될 수 있다”며 “이를 감안하면 올해 순이익은 최대 2조원을 넘어설 것”이라고 전망했다.

◇지주사 전환으로 기업가치 레벨업, 주주이익에 부합

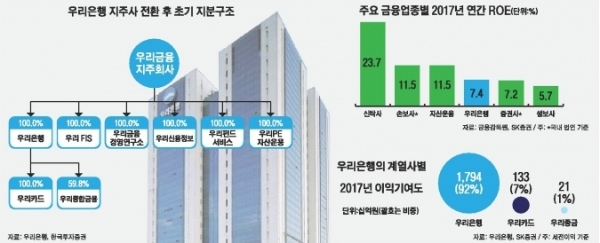

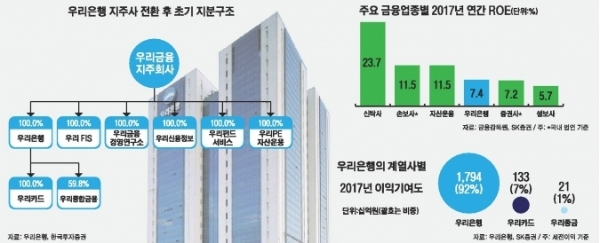

더 설레는 것은 이 같은 실적 개선이 끝이 아니라 시작이라는 것이다. 지주사 전환으로 기업가치가 레벨업될 수 있기 때문이다. 현행 은행법 상(37조) 제한받는 자회사 출자 한도는 자기자본의 20%다.

하지만 지주사로 전환할 경우 금융지주사법 적용을 받아 출자 여력이 자기자본의 130%까지 대폭 확대된다. 투자규모가 커져 이익도 덩달아 늘어나는 규모의 효과를 누릴 수 있다는 것이다.

우리은행은 지난 19일 이사회 결의를 통해 금융지주사로 전환하기로 최종 결정했다. 주주총회 예정일은 12월 28일이며, 신주(우리금융지주 주식) 상장 예정일은 내년 2월13일이다.

이번 주식 이전의 주요 내용을 보면 먼저 우리은행 주주들은 1주당 우리금융지주 1주를 교부받는다. 기존 은행의 100% 자회사 5개(FIS, 금융경영연구소,신용정보, 펀드서비스, PE자산운용)은 금융지주 자회사로 들어간다.

이를 위해 자본시장법에 따라 계산된 이전비율을 활용해 해당 5개 자회사의 100% 주주인 우리은행은 우리금융지주 주식 416만주를 교부받는다. 이때 규정상 은행이 일시적으로 보유하게 된 지주주식은 외부로 매각된다.

김인 유진투자증권 연구원은 지주사 전환에 따른 증가 주식 416만주는 기존 발행주식수 676백만주 대비 0.6%에 불과하다”며 “오버행 이슈와 주식 수 증가에 따른 이익의 희석 효과가 크지 않다”고 말했다.

지주사로 전환되면 기업가치가 상승할 가능성이 높다는 분석이다.

백두산 한국투자증권 연구원은 “지주사 자기자본의 약 100%(이전비율 1대1)까지는 은행에 써야 되므로 출자여력 순증액은 지주 자기자본의 30%인 약 7조원”이라며 “ROE는 ROA와 레버리지(총자산/자기자본)의 곱으로 이뤄지는데 은행지주사로 전환되면 레버리지가 높아져 ROE와 EPS가 개선되는 식으로 기업가치가 상승할 수 있다”고 말했다.

한정태 하나금융투자 연구원은 “은행으로 남아서는 자회사 출자한도도 매우 제한적이고, 은행과 카드만을 통한 성장도 제한적이다. 하지만 지주사 전환 시 자회사 투자한도도 대폭 늘어나고 레버리지까지 가능하기 때문에 조 비용과 세금을 넘어선 이익을 시현할 수 있다”고 말했다.

한편 지주사 전환 뒤 증권, 캐피털, 자산운용 신규 설립 혹은 인수합병을 통해 비은행 부문 쪽으로 사업포트폴리오 다각화할 것으로 전망한다.

백두산 한국투자증권 연구원은 “우리은행은 지주사 전환 후 늘어난 출자한도로 순차적으로 캐피털, 저축은행, 자산운용, 부동산신탁사, 증권사 등을 인수하거나 신규로 설립할 것”이라며 “궁극적으로 자회사 출자를 점진적으로 확대하는 것에 맞춰 주주이익에 가장 부합하는 방향으로 카드와 종금을 지주의 자회사로 둘 것”이라고 내다봤다. 14.4매

◇수익성, 성장성 평균이상…자산건전성 양호

우리은행의 지난 1분기 연결실적 누적 기준으로 재무비율을 살펴보면 성장성, 수익성, 건전성 모두 우수하다.

에프앤가이드에 따르면 실제 투자지표 중 성장성 비율은 전체적으로 양호하다. 은행의 이익과 직결되는 이자수익증가율은 9.2%다. 은행의 매출격인 대출이 늘며 총자산 증가율, 대출채권 증가율도 각각 4.8% ,4.0% 를기록했다.

수익성 비율도 평균이상이다. 영업이익률은 15.8%를 자랑한다. 은행의 수익과 직결되는 순이자마진율은 1.8%를 기록했다.

순이자마진은 은행 등 금융기관이 자산을 운용해 낸 수익에서 조달비용을 뺀 나머지를 운용자산 총액으로 나눈 수치로 은행의 수익성을 나타내는 대표적인 지표다. 시중은행권에서 평균 수준인 1.5%인 것을 감안하면 수익성이 평균 이상이다.

대출이자에서 예금이자를 뺀 나머지 부분인 예대마진율도 2.2%로 높아졌다.

이에 따라 자산이나 자본 대비 수익성의 경우 평균보다 높은 편이다. 지배주주 순이익(연율화)을 지배주주 지분(평균)으로 나눈 수치인 ROE는 11.6%로 양호한 수준이다.

은행에서 가장 중요한 투자지표인 건전성도 합격수준이다. 지난해 12월 말 기준으로 BIS자기자본비율 15.40%, 고정이하여신비율 0.83%, 연체율 0.38%로 자산건전성 지표 모두 안정적 수준이다.

BIS자기자본비율은 국제결제은행(BIS)이 정하는 은행의 자기자본비율이다. 지난 1995년 말부터 은행은 BIS자기자본비율을 8% 이상 의무적으로 유지해야 하는데 우리은행은 이 커트라인 기준보다 2배 높다

부채총액을 총자본으로 나눈 부채비율은 1486.15%다. 대출이 주요 사업으로 부채비율이 높을 수밖에 없는 은행업의 특성상 부채의 질을 따지는 고정이하여신비율이 더 중요하다. 고정이하여신비율은 은행의 총여신 중 회수에 부실문제가 생긴 여신 보유 수준을 나타내는 건전성 지표다. 우리은행의 고정이하여신비율은 0.83%로 대부분 우량대출이다.

안정성과 직결되는 예대율은 지난 1분기 기준으로 97.3로 정상수준이다. 예대율은 은행의 자산구성 또는 오버 론(over loan)의 정도를 나타내는 지표다. 예대율이 100%를 넘으면 예금보다 대출이 더 많다는 뜻이다. 은행은 예금의 지불요구에 응하기 위해 현금·예치금 등에 의한 지급 등 준비금 치원의 예대율은 80% 정도에서 억제하는 것이 바람직하다는 측면에서 정상적으로 관리되고 있다고 하겠다.

◇최대주주, 예금보험공사 지분율 18.43%

우리은행은 1899년 1월30일에 설립된 가장 오랜된 은행이다. 지난 1999년 1월 4일 한국상업은행, 한일은행 합병에 따라 한빛은행으로 상호를 변경했다가 2002년 5월 우리은행(Woori Bank)으로 바꿨다.

사업보고서에 따르면 우리은행은 지난해 연말 기준으로 현재 국내 876개의 지점 및 출장소와 해외 301개의 네트워크를 두고 있다.

지속적인 성장을 위해 고객기반 확대, 기술·정책금융 지원, 기업·기관영업 활성화, 수익성 확보를 위해 균형잡힌 여수신 성장 전략 추진, 비이자이익 확대 등에 초점을 맞추고 있다.

건전성 개선 차원에서 우량자산 위주의 성장전략을 추진하고 체계화된 리스크관리 역량을 통해 부실 우려 자산을 감축 중이다.

미래의 성장기반 구축을 위해 차별된 플랫폼 전략을 추진하고 있으며 디지털 분야에서 ICT 기업과 업무 제휴도 활발히 추진하고 있다. 자산관리 부문에서도 단순히 금융상품을 판매하는데 그치지 않고 고객 맞춤형 금융서비스로 고객 전반에 차별된 서비스를 확대 중이다.

단 경제성장 둔화에 따른 수익성 악화, 은행 간 경쟁환경 심화에 따른 수수료 수입 감소 우려, 부동산 시장 침체와 기업 구조조정에 기인한 대손충당금 등은 부담요인이다.

이밖에도 우리금융지주 민영화 추진 방안에 따라 우리은행 지분을 일부 매각했으며 지난 2016년 12월 16일 예금보험공사와 우리은행 간 경영정상화이행약정(MOU)을 해제한 바 있다.

에프앤가이드에 따르면 우리은행의 최대주주는 예금보험공사로 지분은 18.43%다. 국민연금공단 9.45%, 노비스1호 유한회사 6.00%, 우리사주조합 5.37%, 자사주펀드가 0.43%다.

단 과점주주 중심의 경영을 감안하면 실질적 최대주주는 과점주주다. '우리금융지주 민영화 추진 방안'에 따라 우리은행의 지분을 인수한 과점주주는 노비스1호유한회사(IMM PE·6.00%)와 한국투자증권(4.02%), 키움증권(4.01%), 동양생명(4.00%), 한화생명(4.00%), 미래에셋자산운용(3.69%), 유진자산운용(1.50%) 등으로 총27.22%의 지분을 보유했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)