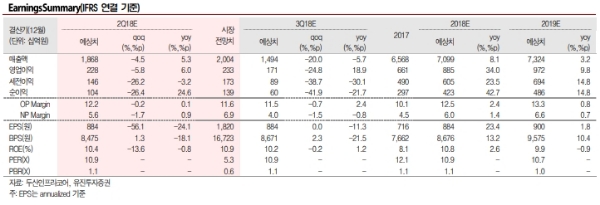

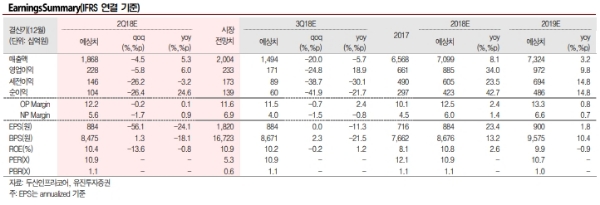

2Q18 실적은 매출액 1조 8,681억원(+5.3%yoy), 영업이익 2,275억원(+6.0%yoy)으로 기존 전망치를 7.0% 상향조정한다.

이번 2Q18 두산인프라코어의 중국 판매량을3,813대로 가정한 실적추정으로, 4~5월 판매량(3,775대)를 감안했을 때 추가적인 실적증가기대감이 존재한다는 분석이다.

이에 따라 2Q18 판매량을 기존 전망치에서 20.0% 상향조정한 4576대로 수정하며, 이에 따른 실적증가를 기대한다.

밥캣/엔진 등의 견조한 실적 전망치는 유지한다는 지적이다.

중국 굴삭기시장 최전성기에 주목해야 한다는 분석이다.

두산인프라코어의 4~5월 누계판매대수는 3,775대로 전년 동기(2,131대) 대비 77.1% 증가했다. 당사의 2018년 중국시장에 성장률(+30.0%yoy)를 감안한다면, 판매증가속도가 매우 빠른 것이다.

무리하지 않는 두산인프라코어의 현재 중국시장 대응전략은 충분히 효과적이며, 향후에도 수익증가의 기반이 될 것이라는 전망이다.

이상우 유진투자증권 연구원은 "최근 주가부진은 미국-중국간 무역분쟁여파가 크게 영향을 미쳤다”며 “하지만, 미중 갈등이 중국시장에서의 기타국가 업체에도 단순히 부정적일지는 고민이 필요하다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)