이미지 확대보기

이미지 확대보기

강양구 연구원은 "올해 하반기 중으로 램시마 SC제형의 유럽 판매허가 신청서를 내고, 점유율을 늘려나갈 것"이라며 "미국 FDA 보완자료 제출로 변수가 있을 수 있지만 신규 제품 성장 가능성은 높다"고 판단했다.

올해 2분기 실적은 매출액과 영업이익 각각 전년동기대비 17.9%, 8% 오른 2901억원, 1494억원으로 전망했다.

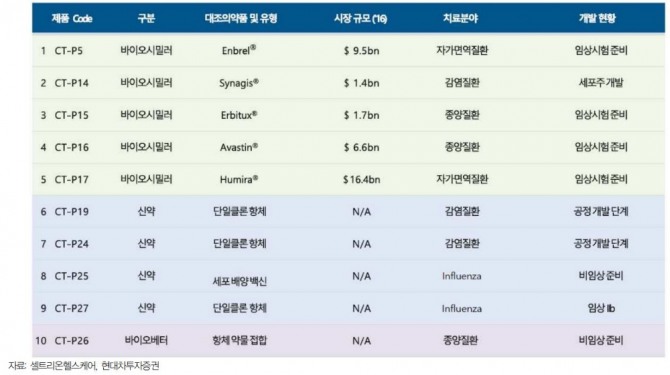

또한 지난해 출시된 트룩시마가 유럽 시장에서 가파른 상승곡선을 그리고 있다. IMS 자료 기준 지난해 4분기 기준 유럽 내 시장 점유율이 10% 이상으로 과거 램시마 대비 2배 가량 빠른 속도로 시장에 침투중이다.

강 연구원은 "자체 개발 신약 파이프라인 CT-P27(인플루엔자 타깃 바이오의약품) 임상2상은 종료 단계로 하반기나 내년 상반기 중으로 마무리할 가능성이 높다"고 관측했다.

아울러 "생산시설 효율화을 통해 50% 이상 높은 영업이익률을 유지할 수 있다"면서 "최근 셀트리온케어향 단일판매·공급계약 발주도 지난해 보다 규모가 크다"고 분석했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성전자, 디지털 사이니지 시장 15년 연속 1위](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041805513503361e8b8a793f7210178127232.jpg)