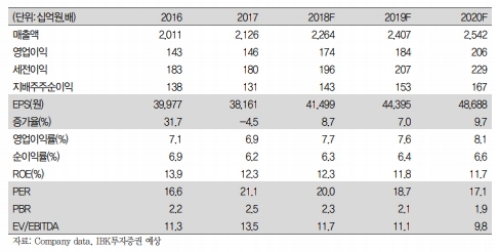

2Q18 연결 매출액과 영업이익이 각각 5413억원(+5.4% yoy), 520억원(+25.2%yoy)으로 추정된다.

지난해 오뚜기물류서비스, 알디에스 등 계열사 합병 이후 물류비 등 내부거래 비용 절감효과로 수익성 개선세가 이어질 것이라는 지적이다.

이에 2Q 영업이익 컨센서스(457억원)를 상회할 것으로 예상된다

’진라면’ 판매량이 증가하는 가운데 ’진짜쫄면’, ’춘천막국수’ 등 계절성 제품 출시 효과로 면제품류 실적 성장이 가능하다.

두 신제품의 월평균 매출액은 각각 30억원, 10억원 수준으로, 소비자 반응과 판매량이 양호한 것으로 파악된다.

비빔면 제품 라인업이 부재했던 2017년 이전에는 2분기(봄~여름 시즌)에 유독 점유율 약세를 면치 못했다. 하지만 작년과 올해 여름을 겨냥한 신제품을 연이어 출시하면서 취약했던 계절성이 상당부분 보완됐다는 지적이다.

.

김태현 IBK투자증권 연구원은 “계열사 합병 효과에 따른 이익 개선세가 3Q18까지 이어질 전망이다”며 “라면판매량 및 점유율이 상승하고, 고성장하고 있는 가정간편식(HMR) 관련 품목에서 신제품 출시를 확대하는 등 중장기 성장 동력이 강화되고 있다는 기존 입장에 변함이 없다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 테슬라의 잇단 위기, 머스크가 자초했다](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240424085153018169a1f3094311109215171.jpg)