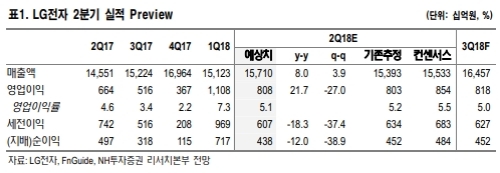

2분기 연결 실적은 매출액 15.7조원(+8% y-y, +4% q-q), 영업이익 8084억원(+22% y-y, -27% q-q)으로 추정된다.

VC(전장부품) 부문은 친환경차 부품 등 출하량 계속 확대함으로써 실적개선세 유지할 것으로 보인다.

반면 MC(스마트폰) 부문은 영업적자 기록할 전망이다. 스마트폰 산업 전반적으로 밋밋한 업황 이어가는 가운데 G7 출시 효과 없어 실적 개선 없었을 것으로 추정된다.

지난 3개월간 LG전자 주가는 시장대비 -21%p 언더퍼폼 했다.

주가 하락에 여러 요인이 있겠지만 2분기 실적 시장 기대치 하회할 전망이다. LG디스플레이(지분율 38%) 지분법 손실 확대 전망 등이 주로 영향을 미친 것으로 판단된다.

한편 현재 LG전자에 대한 비중축소 대응은 바람직하지 않다는 지적이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.