유진투자증권은 2일 하나금융지주에 대해 "경상적 이익 증가 대비 PBR은 오히려 과거평균보다도 낮은 수준"이라고 진단했다. 투자의견 '매수'와 목표주가 5만4000원은 유지했다.

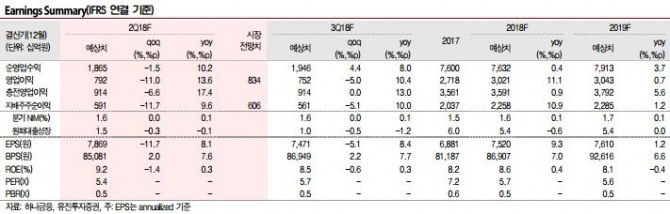

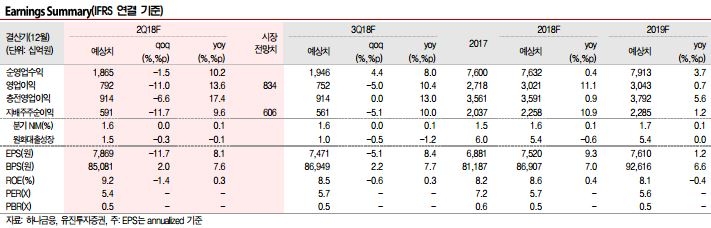

김인 연구원은 "하나금융은 올해 2분기 지배주주순이익이 전분기대비 11.7%하락한 5907억원을 기록할 것"이라며 "이는 비이자이익감소와 대손충당금전입의 전분기 역기저효과에 따른 증가에 기인한 것"이라고 분석했다.

비이자이익은 2분기 전분기대비 11.7% 하락한 4885억원으로 추정했다. 대손충당금전입은 전분기 역기저효과와 STX엔진 관련 충당금 환입 270억원 발생으로 분기 경상적 수준인 1600억원을 밑돌것으로 예상했다.

올해 PBR 0.5배, PER 5.7배에 그쳐 지난 5년간 평균 PBR 0.6배, PER 8.3배에 비하면 밸류에이션 부담은 없는 상황이다.

김 연구원은 "대출자산이 증가했음에도 대손충당금 전입 감소로 연간 대손비용률이 23bp에 불과할 것"이라고 전망했다.

아울러 "최대실적 갱신에 따른 높은 배당수익률을 감안하면 주가 상승 가능성이 높다"며 "CEO 리스크도 무혐의로 해소된 상황"이라고 말했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)