키움증권은 3일 SK텔레콤에 대해 "기업가치 대비 주가는 여전히 저평가 구간에 있다"며 투자의견 '매수'와 목표주가 30만1000원을 유지했다.

장민준 연구원은 "하반기부터 기다리고 있는 통신비 규제가 많지 않다는 점은 실적측면에서 긍정적"이라면서 "중장기적으로 자회사의 호실적에 따른 주주환원 정책 변화도 기대해볼 만 하다"고 진단했다.

아울러 "ADT캡스 인수 후 중·소상공인을 대상으로 한 보안서비스 출시가 예상된다"면서 "홈 보안서비스와 중소상공인의 보안서비스 시장은 아직 성장성이 크다고 판단한다"고 말했다.

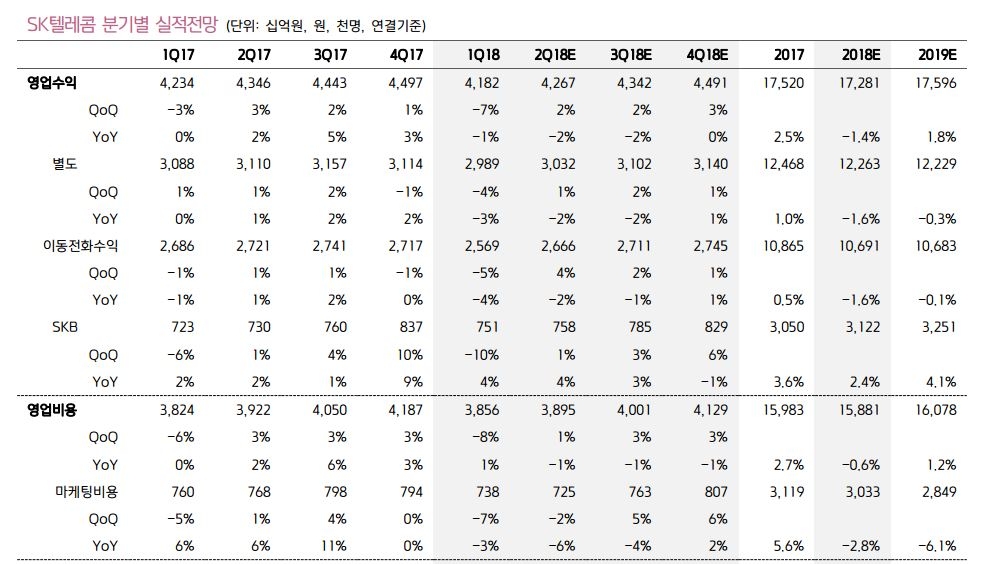

SK텔레콤의 2분기 예상 영업수익은 4조2667억원, 영업이익은 3715억원으로 전망했다. 2분기 무선가입자 3억명이 넘는 순증이 예상되나 선택약정용율 상향에 따른 무선 ARPU하락이 지속될 가능성이 높다고 관측했다.

장 연구원은 "3분기에는 선택약정요율 상향 부담이 완화될 것으로 기대된다"면서 "IPTV가입자 성장도 전년대비 7% 이상을 기록하고 있기 때문에 유선사업 성장도 지속될 것"이라고 말했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 머스크, ‘사이버트럭 일시 생산 중단’ 이유 밝혀](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419114320069429a1f3094311109215171.jpg)