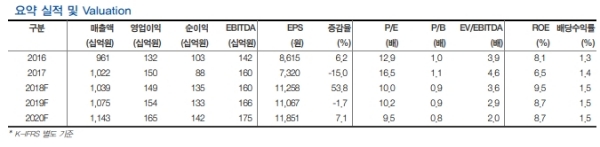

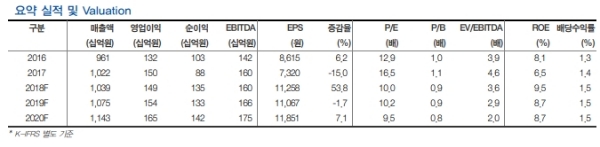

2분기 별도기준 취급고 9224억원(3.7%, YoY), 영업이익 378억원(5.5%, YoY)으로 컨센서스에 부합하는 실적이 가능할 전망이다.

회계기준 변경에 따른 매출총이익률 감소에도 불구하고, 효율적인 판관비 통제로 영업이익률은 4.1%로 전년동기비 0.1%p 호전될 것으로 추정된다.

매출총이익률의 약화는 불가피하지만, 비용통제에 따른 판관비율의 정상화로 영업이익률은 견조한 추세를 이어갈 전망이다.

이에 따라 매출액은 기존 전망치를 유지하나, 영업이익은 당초 전망치에 비해 16.2% 상향 조정했다.

올해 연간 취급고와 영업이익은 각각 전년비 3.8%, -0.8% 증감한 3조 7,639억원과 1,487억원으로 수정 전망.

채널별 매출비중 변화(모바일과 인터넷 부문 비중 확대)에 따른 매출총이익률의 약화에도 불구하고, 효율적 비용 통제로 연간 영업이익률은 4.0%를 기록할 것이라는 분석이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.