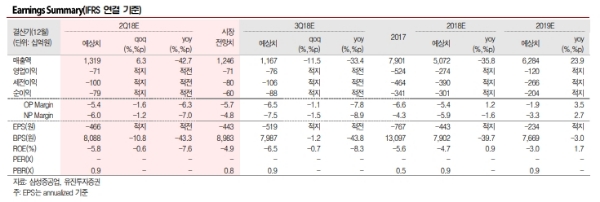

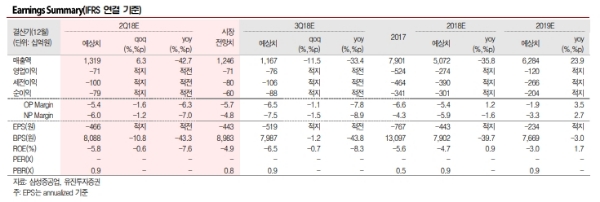

삼성중공업 2Q18 실적은 매출액 1조 3,187억원(-42.7%yoy), 영업손실 713억원(적자전환%yoy)(OPM -5.4%)으로 전망한다.

기수주분의 저수익성에 후판가격 상승등의 맞물리며, 실적개선까지 필요한 시간이 보다 요구된다.

다만, 2017년까지 타사대비 압도적이던 해양플랜트 수주의 결과들이 하반기부터 인식될 것이라는 기대감을 주목할 때다. 큰 홍역을 겪고 진행한 신규수주 프로젝트의 수익성에 대해 지나친 기대도 금물이지만, 과도한 우려도 지나치기 때문이다.

삼성중공업의 신규수주는 5월말까지 23억달러를 기록 중이다. 지난 6월(6/15)에는 현대상선으로부터 2만3000TEU급 컨테이너선 5척도 건조 계약 의향서를 체결한 상태로 아직 인식되진 않았지만, 최근 선가를 감안했을 때 최소 10억달러 수준의 수주가 진행될 것으로 예상된다.

이를 합산하면, 약 33억달러 규모의 수주가 상반기 진행된 것이며, 2018년 예상수주(82억달러)규모를 감안했을 때 하반기 수주증가를 확인해야 할 시점이라는 분석이다.

이상우 유진투자증권 연구원은 "타사대비 부족한 수주잔고(5월말 기준 199억달러)는 최근 소폭 증가했지만, 감소속도를 둔화시키는 데는 보다 많은 수주가 필요하다”며 “이번 2Q18 실적과 하반기 수주 모멘텀 확인이 요구되는 시점이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)