메리츠종금증권은 6일 GS건설에 대해 "사상최대 실적인 주택 부문 실적이 양호하다"며 투자의견 '매수'와 목표주가 6만1000원을 유지했다.

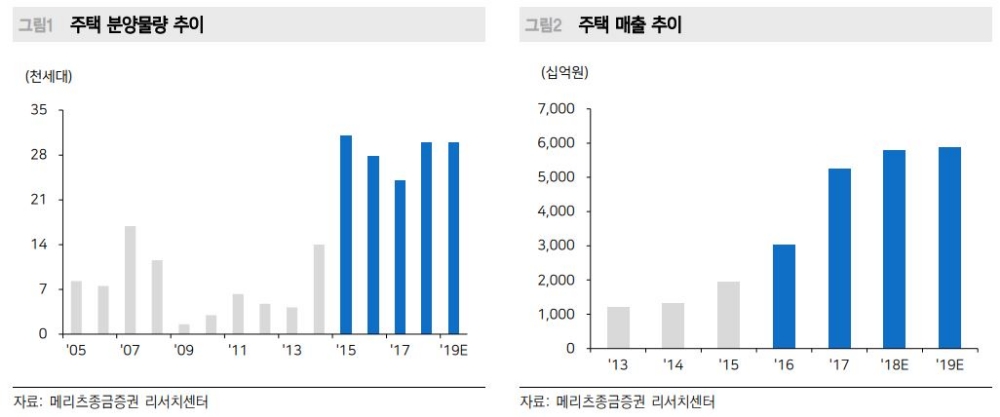

박형렬 연구원은 "올해에서 내년사이 신규 분양 물량이 3만세대에 달해 사상 최대 수준"이라고 설명했다.

GS건설의 2분기 실적 추정치는 매출액, 영업이익 모두 전년동기대비 각각 5%, 175% 상승한 2368억원으로 시장예상치를 상회할 것으로 예상했다.

박 연구원은 "이는 입주물량 확대에 따른 자금 회수와 해외부문의 미수금 감소에 따른 현금흐름 개선이 돋보일 것"으로 전망했다.

지난 2015년~2017년 분양물량은 각각 3만1000호, 2만8000호, 2만4000호를 기록했다. 주택매출은 지난해 사상 최대수준인 5조2000억원에서 소폭의 성장세가 유지될 것으로 예상했다.

박 연구원은 "하반기 추가적인 실적 상향 변수는 베트남 개발사업인데, 4분기 호치민과 나베 등에서 3500억원 규모의 분양 사업이 계획됐다는 점은 호재"라고 진단했다.

아울러 "베트남은 전체 프로젝트 규모가 10조원에 달해 내년이후부터는 실적상향에 영향을 줄 거라 밸류에이션 매력이 높다"고 분석했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕채권] 2년물 美 국채 수익률 5% 돌파...매파적 파월에 ‘화...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240417063259056643bc914ac7112232215111.jpg)