삼성전자의 2분기 잠정실적은 매출액 58.0조원(-4.9%, YoY), 영업이익 14.8조원(+5.3%, YoY/ -5.3%, QoQ)으로 시장기대치 15.0조원을 하회했다.

최근 우호적인 원달러 환율 상황에서도 하이엔드 스마트폰 시장 불황 여파로 동사의 갤럭시S9의 판매가 감소하며 IM부분 수익성이 부진했고, TV용 LCD패널 및 NAND 가격 하락분이 예상치를 넘어서며 수익성은 시장기대치를 하회한 것이라는 분석이다.

2분기 다소 주춤했던 동사의 실적은 3분기 매출액 62.46조원(+0.7%, YoY), 영업이익 16.7조원(+15.1%, YoY/ +13.0%, QoQ)으로 다시 분기 최대 실적을 갱신할 것으로 추정된다.

3분기에도 하이엔드 스마트폰 판매 부진과 NAND가격 하락세가 이어질 것으로 보이지만, DRAM가격 강세로 인한 메모리 실적 호조와 신규 아이폰 출시에 따른 삼성디스플레이의 수익성 반등이 기대되기 때문이다.

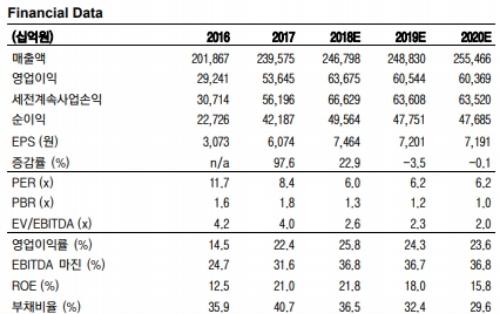

어규진 이베스트투자증권 연구원은 "하이엔드 스마트폰 판매 부진에 따른 IM사업부 및 디스플레이 사업부 실적 부진 속에서도 DRAM 업황의 장기 호조 영향으로 연간 63조원 이상의 영업이익 달성이 기대된다”며 “또한 현재 동사의 PER은 2018년 기준 6.0배 수준으로 여전히 저 평가 상태이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.