이미지 확대보기

이미지 확대보기

한국투자증권은 17일 호텔신라에 대해 "2분기 실적은 면세점 성장과 수익성 향상 등 호실적에 컨센서스를 상회할 것"이라며 목표가를 기존대비 5% 올린 14만4000원으로 상향조정했다.

호텔신라의 2분기 연결 매출액은 1조1217억원, 영업이익은 전년동기대비 247.4% 상승한 600억원으로 예상했다.

최민하 연구원은 "국내 면세점은 보따리상의 대량 구매 수요 지속으로 견조한 외형 성장이 나타날 전망"이라면서 "4~5월 국내 면세점 시장의 매출액은 전년동기대비 65.2% 늘어난 바 있다"고 말했다.

최근 3주간 면세점 업계는 노이즈가 불거지며 20% 이상 주가가 급락했다. 이는 인천공항 1터미널에서 부분 철수한 롯데가 시장점유율을 끌어올리기 위해 마케팅을 할 가능성, 하반기 서

울 시내 신규 면세점 개장에 따른 경쟁 심화 등의 우려에 기인한다.

최 연구원은 하반기에도 실적 모멘텀은 이어질 것으로 추측했다. 특히 해외 사업 가치가 부각되고 국내 수익 호전으로 기업가치가 상승할 거란 분석이다.

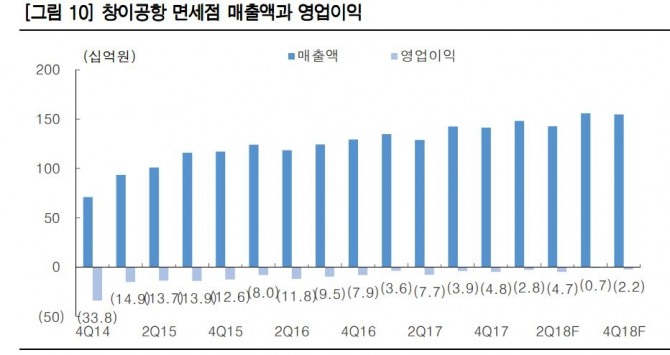

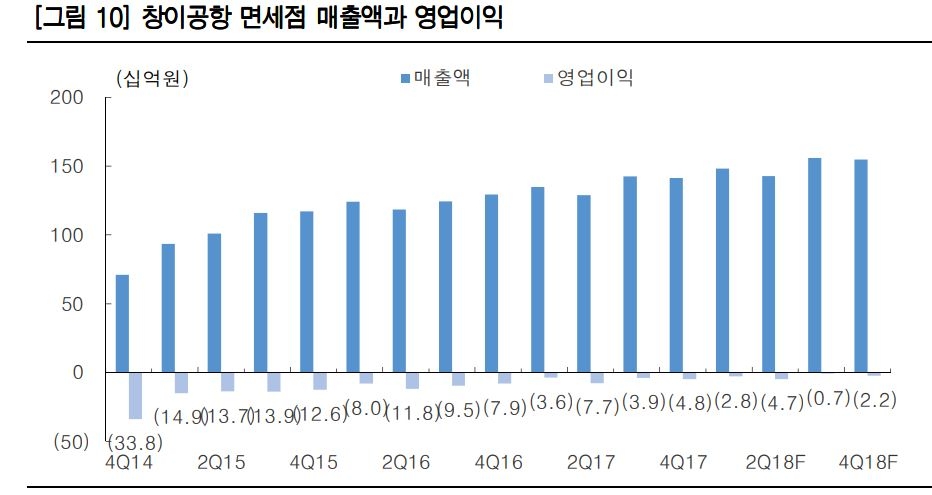

최 연구원은 "해외 공항점의 이익 개선도 실적 향상에 보탬이 될 전망"이라면서 "싱가포르 창이공항점의 경우 지난 2015년 순손실 600억원에 비해 올해는 영업손실 103억원으로 적자폭이 줄 것"이라고 진단했다.

아울러 홍콩 첵랍콕 공항점 영업 첫해인 금년 41억원의 이익을 시현할 것"이라며 "인천, 제주 등 국내 공항점의 이익 개선으로 실적 향상이 지속될 것"으로 전망했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)