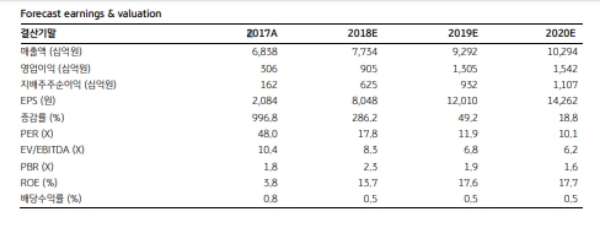

올 하반기 삼성전기는 MLCC 가격을 평균 +30% 인상 (vs. 상반기 +17% 인상)할 것으로 추정된다. 이는 ① 전략 고객들이 MLCC 공급부족 장기화를 고려해 가격 보다는 물량확보가 최우선이고, ② 중국 업체들이 스마트 폰, TV, PC 등 제품의 기능 상향 (하드웨어 스펙 업그레이드:hardware spec. upgrade) 경쟁이 새롭게 점화되면서 중화권 MLCC 수요가 급증하고 있으며, ③ 전장용 (자동차) MLCC 공급부족도 심각한 상태를 나타내고 있기 때문이다.

이에 따라 실적 컨센서스 기준, 삼성전기의 2018년 영업이익은 전년대비 190% 증가한 8868억원 (KB추정치: 9,051억원)이며 하반기 영업이익은 5,290억원 (3분기 2,679억원, 4분기2,611억원)이다

김동원 KB증권 연구원은 "분기 영업이익 (KB: 2,688억원)은 사상 최대치 (2010년 2분기 영업이익 2804억원)를 경신하고 2018년 연간 영업이익 1조원 달성 가능성도 높은 것으로 추정된다”며 “이에따라 삼성전기는 실적 성장 구간 진입에 따른 본격적인 주가 재평가가 기대된다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)