2분기 실적이 좋다. 전체 매출과 영업이익에 기여도가 높은 사업부를 중심으로 수익이 개선되다 보니 기여도가 다소 낮은 사업부의 실적 변동성은 주목 받지 못하는 상황이 전개되고 있다는 지적이다.

2분기 실적이 좋다는 평이다. 전체 매출과 영업이익에 기여도가 높은 사업부를 중심으로 수익이 개선되다 보니 기여도가 다소 낮은 사업부의 실적 변동성은 주목 받지 못하는 상황이 전개되고 있다.

건설과 상사가 실적 개선의 중심에 있다.

2분기 전체 매출의 증가는 상사가 견인하고, 수익의 개선은 건설이 주도했다. 특히 건설은 양질의 수주 효과로 수익성이 개선된 모습이다.

삼성그룹의 주요 계열사 지분을 갖고 있고, 오너가 최대주주로 있으며, 계열사의 지배구조에 다소의 이슈가 있다 보니 잠재적 변화 가능성까지 투자의 변수가 있다는 지적이다.

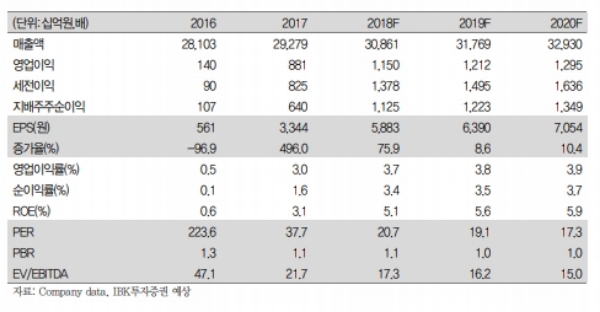

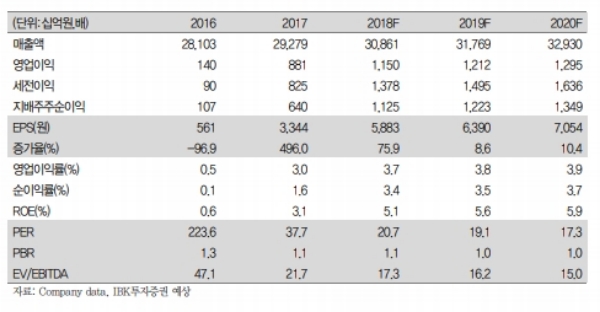

김장원 IBK투자증권 연구원은 "안정적인 사업 전략을 기반으로 양호한 수익 흐름이 예상되는 주력 사업과 소유 지분의 주요 계열사 가치가 명확한 투자 변수로서 지금 주가는 이를 제대한 반영하지 못하고 있다”며 “더구나 계열사로부터 배당금이 늘어 자체사업의 실적 개선과 함께 주주환원을 확대할 수 있는 여건이 좋아지는 점까지 고려할 때 투자 비중을 확대할 이유가 충분하다고 판단된다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.