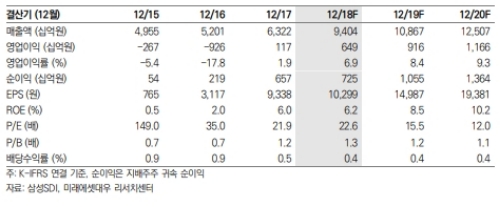

3Q18 매출액은 2.61조원(+16.1% QoQ, +52.8% YoY), 2,143억원(+40.2% QoQ, +256.0% YoY)를 기록할 것으로 예상된다.

1) 원재료 가격 안정화, 2) 판가 상승, 3) 긍정적인 원/달러 환율, 4) 성수기 진입 등 모든 환경이 우호적이라는 분석이다.

지난 3월 이후, 원재료 가격이 안정화 구간에 진입했다. 코발트 가격은 3월 말 이후 약 -31.3% 하락한 64,500달러/MT에 거래되고 있으며, 동 기간 리튬 가격은 약 -49.9% 하락했다.

2분기부터 안정화되기 시작한 원재료 가격은 동사의 하반기 수익성에 긍정적인 영향을 줄 것이라는 지적이다.

3분기 중대형 전지 흑자 기조가 유지될 것으로 전망된다. 1) 원재료 가격 하락에 따른 수익성개선, 2) ESS용 배터리 Shortage에 따른 안정적 판가 유지, 3) 긍정적인 환율 때문이다. 3분기 ESS 매출액은 4,520억원(+2.9% QoQ), 영업이익률은 15%를 기록할 것으로 추정된다.

김철중 미래에셋대우 연구원은 "견조한 실적을 견인하고 있는 것은 기존 어플리케이션(스마트폰, 노트북 등)이 아닌, 전방 수요 성장이 예상되는 신규 어플리케이션(EV, ESS, Non-IT 원통형)이다”며 “3분기 분기 최대 실적이 예상되며, 중대형전지는 흑자 기조를 유지할 것으로 판단되며, 질적 성장에 따른 리레이팅이 필요하다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)