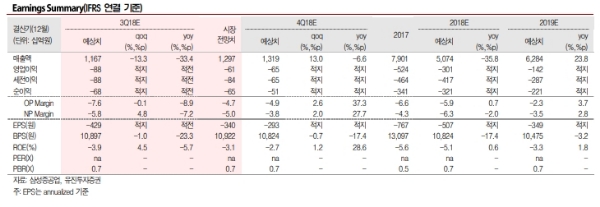

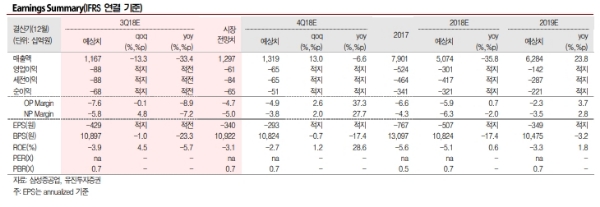

3Q18 실적은 매출액 1조 1,673억원(-33.4%yoy), 영업손실 882억원(적자전환%yoy)(OPM -7.6%)으로 전망한다.

또한, 기수주분의 저수익성에 후판가격 상승 등이 맞물리며, 실적개선까지 필요한 시간이 보다 요구된다는 분석이다.

다만, 2017년까지 타사대비 압도적이던 해양플랜트 수주의 결과들이 하반기부터 인식될 것이라는 기대감에 주목할 때라는 지적이다

하반기 모멘텀은 LNG다.

삼성중공업의 신규수주는 7월말까지 29억달러로 연간 목표(82억달러)의 35.4%를 달성한 상태다. 조선3사 중 가장 부진하다. 하지만 8월을 바라보면 삼성중공업의 하반기를 기대해 볼만하다는 분석이다.

타사대비 부진했던 LNG선 추가수주(4척, 기존 5척)에 성공했기 때문이다. LNG선 수주잔고를 19척까지 끌어올린 상태로, 타사대비 비어있는 수주잔고 상황이 득이 될 수도 있는 상황이다.

이연구원은 이어 “타사대비 부족한 수주잔고(7월말 기준 195억달러)는 보다 많은 수주가 필요한 이유다”며 “현재주가는 2018년 추정치 기준 PBR 0.7배다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.