해양플랜트 시장 회복 지연으로 강점이 희석되고 있지만 LNG선과 셔틀탱커 등 고부가가치 선박 수주경쟁력이 높아 상선부문만으로도 충분히 매력적이라는 분석이다.

다만 미인도 해양설비 관련 리스크 등으로 하반기까지 영업적자가 지속될 가능성이 높다는 점이 아쉽다는 지적이다.

유가가 많이 올랐지만 해양플랜트 투자가 활성화되기에는 시기상조이다. 유가가 더 오르거나 현 수준 이상으로 안착한다는 확신이 들어야 발주가 본격화될 전망이다.

현재 유가 수준에서는 유전개발사업(E&P)은 상대적으로 투자비용이 저렴한 육상플랜트 위주로 전개된다.

이에 따라 삼성중공업의 최대 장점인 해양플랜트 경쟁력은 당분간 발휘되기가 어려울 듯하다. 현재 가시화되고 있는 해양플랜트로는 인도기업 Reliance의 FPSO(10억달러)가 있다는 지적이다.

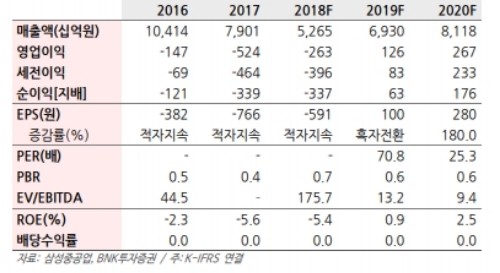

이선일 BNK투자증권 연구원은 “해양플랜트 집중으로 국내 경쟁업체에 실적을 추월당했지만 근본적인 경쟁력이 약화된 것은 아니다”며 “삼성중공업은 2010년 이후 발주된 전세계 셔틀탱커의 70%를 수주했다. 셔틀탱커는 VLCC(초대형유조선)의 절반 크기지만 척당 가격은 더 비싸다. 그만큼 고부가가치선으로 높은 기술력을 요한다. LNG선과 셔틀탱커 위주로 올해 상선 수주액은 전년대비 74.4% 증가한 54.1억달러에 이를 전망이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.