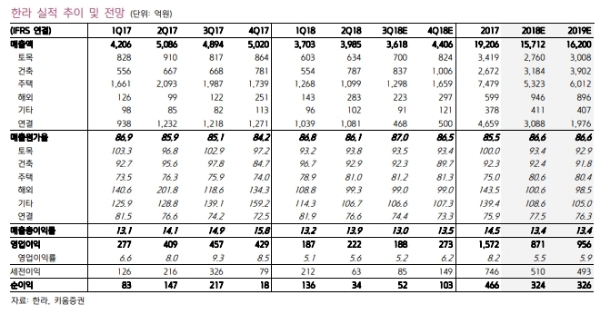

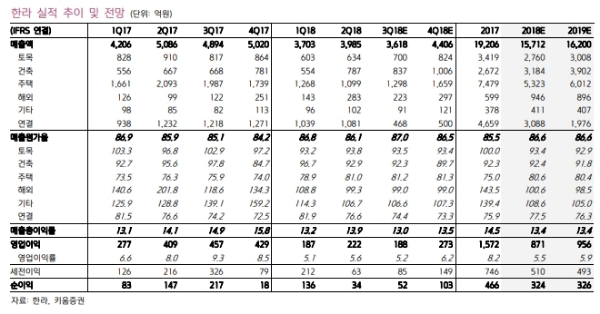

2분기 매출액 3986억원(YoY -21.6%, QoQ +7.6%), 영업이익 222억원(YoY–45.6%, QoQ +18.6%)으로 부진한 실적을 기록했다.

올해 실적 부진은 배곧신도시 마무리로 예견된 일이라는 분석이다.

다만, 배곧신도시 주택사업 종료에도 주택부문에서 안정적인 원가율을 유지하고 있으며, 주택을 제외한 전 사업부문의 원가율이 개선되면서 수익성이 회복되고 있다는 점은 상당히 긍정적이라는 진단이다.

더불어 신규수주의 회복으로 내년부터는 매출과 이익 모두 성장할 것으로 전망된다.

2분기 이자비용은 77억원으로 전분기대비 4.3% 감소해 지속적인 재무구조 개선도 이뤄지고 있다. 한라엔컴의 지분매각으로 하반기에는 매각차익도 기대된다.

최근 삼성그룹이 비보안시설에 대한 시공을 그룹외에 발주하고 있으며, 동사가 수주를 시작했다는점은 의미가 있다. 180조원의 삼성그룹 대규모 투자가 예정된 상황에서 동사에게 유리한 수주환경이 만들어지고 있다는 분석이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)