◇ 삼성생명 연 9.21% 가장 높아, 교보생명 8.05%, 한화생명 7.99%순

보험사의 약관대출 고금리가 도마에 올랐다. 약관대출 규모가 기하급수적으로 증가하는 상황에서 약관대출 고금리에 대한 불만도 쌓이고 있기 때문이다.

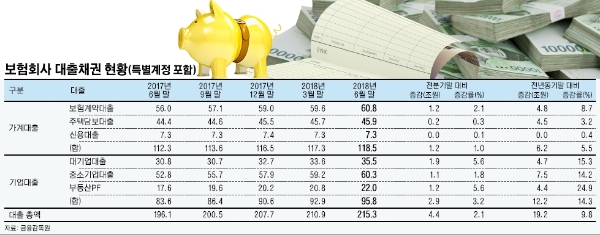

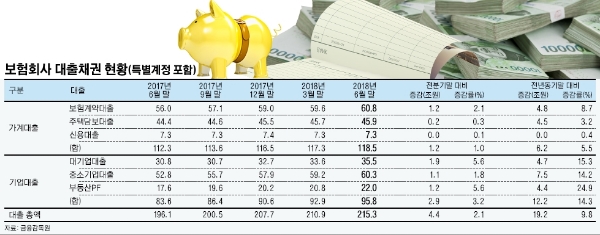

지난달 30일 금융감독원이 발표한 ‘2018년 6월 말 보험회사 대출채권 현황 분석’에 따르면 보험계약대출은 60조8000억원으로 전년 대비 8.7% 늘었다. 이는 최근 3년 이래 사상최고치다.

최근 보험계약대출은 고공행진 중이다. 지난해 6월 말 56조원에서 맴돈 뒤 9월 말 57조1000억원, 12월 말 59조원, 올해 3월 말에는 59조6000억원으로 급증했다. 최근 6월 말 기준 60조8000억원으로 뛰며 마의 벽인 60조원을 넘었다.

보험계약대출은 보험가입자가 긴급히 자금 융통이 필요한 경우 해지환급금의 범위 내에서 이루어지는 대출을 뜻한다. 보험회사마다 차이는 있지만 보통 50~95%의 범위에서 이뤄진다. 보험사는 상환되지 않은 대출원리금이 있으면 보험가입자에게 지급될 보험금 또는 해지환급금에서 충당하기 때문에 돈을 떼일 리스크가 거의 없다는 지적이다.

문제는 보험계약대출이 저리스크임에도 불구하고 금리가 높다는 사실이다. 생명보험협회 공시에 따르면 삼성생명이 연 9.21%(금리확정형 기준)로 가장 높다. 이어 교보생명 8.05%, 한화생명 7.99%, 흥국생명 7.82%, 메트라이프•동양생명 7.50%, 오렌지라이프(옛 ING생명) 7.16%, 신한생명 6.88%, 미래에셋생명 5.87%, 농협생명 5.32% 등의 순이다.

보험계약대출 급증은 보험사 입장에서는 실이 아니라 득이다. 보험사의 경우 이 보험계약대출은 해약환급금 범위 내에서 일정한 비율을 공제해 대출 한도가 정해진다. 이 때문에 IFRS17 및 K-ICS에 적용되면 자본부담을 줄일 수 있다. 오는 2021년 새국제회계기준(IFRS17), 2020년 신지급여력제도(K-ICS)의 도입을 앞두고 있음을 감안하면 과거 어느 때보다 보험계약대출의 유용성이 높다는 분석이다.

◇과거 고금리 보험계약 기준에 따른 착시효과, “실제 높지 않다”

이병건 DB금융투자 연구원은 "저금리 심화와 새로운 자본규제 도입으로 약관대출이 갖는 중요성이 점차 부각되고 있다”며 “보험사들이 약관대출에 대해 적극적으로 마케팅하고 있지만 특성상 대형사들은 자산이 증가하는 것보다 빠르게 약관대출을 증가시키기는 어려워 아직도 보험료적립금 대비 약관대출 비율이 낮은 회사들의 경우 약관대출이 크게 증가할 수 있다”고 말했다.

한편 고금리논란에 대해 보험사들은 과거 고금리계약에 따른 착시효과에서 그 원인을 찾고 있다.

과거 고금리 시절 보험상품을 기준으로 최상단 금리가 결정되며 금리가 상대적으로 높아 보일 뿐 실제 금리수준은 높지 않다는 주장이다.

보험계약 대출금리가 연 9.21%로 가장 높은 삼성생명 관계자는 “고객 입장에서 보면 높은 금리를 받는 보험상품에 가입하고 있다”며 “원래의 상품이 금리가 높고 엣날 고금리상품이 많으면 상대적으로 평균치가 높아 보이지만 폭리를 취하는 것은 아니다”고 해명했다.

가산금리도 은행과 비슷하다는 설명이다.

이 관계자는 “요즘 상품들의 가산금리는 1.5% 수준인데 은행과 큰 차이가 없다”며 “그 자체가 높은 것은 아니다”고 덧붙였다.

한편 금감원 관계자는 "약관대출의 금리산정 방식을 예정이율에 일정한 가산금리를 부과하는 방식(예정이율+α)으로 통일하고 연체이자 부과를 금지하는 등 금리체계를 개선했다”며 "시장 기능에 의한 약관대출의 금리인하가 촉진되는 효과가 있을 것”이라고 말했다.

최성해 기자 bada@g-enews.com

![[뉴욕채권] 美 국채 수익률 큰 폭 하락...2년물 5% 내줘](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240418084901089253bc914ac7112232215111.jpg)