3분기 영업이익은 IM (스마트 폰)을 제외한 반도체, DP (디스플레이), CE (생활가전) 부문이 동시에 실적 개선 추세를 나타내면서 17.1조원 (+15%QoQ, +18%YoY, OPM 26%)의 최대 실적 달성이 기대되어 컨센서스 영업이익에 부합할 것으로 추정된다.

또한 CE 부문도 폭염에 따른 에어컨 성수기 효과 연장과 8K TV 출시 등으로 전분기 대비 실적개선이 전망된다.

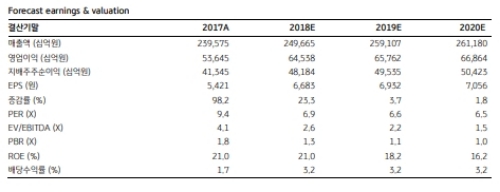

이에 따라 2018년, 2019년 영업이익 추정치 64.5조원, 65.7조원을 유지하며 내년 증익 가능성이 높을 것으로 추정했다.

최근 삼성전자는 2년 이상 지속된 DRAM 가격상승이 4분기부터 가격하락 전환에 따른 메모리다운사이클 우려로 주가 약세를 나타내고 있다.

하지만 메모리 산업에 대한 우려는 과도한 것으로 보이며 이미 주가에 선 반영된 것이라는 분석이다. 이는 ① 4분기 DRAM 가격은 소폭의 하락(-3% QoQ)이 전망되지만 5% 미만의 조정을 예상하고, ② 4분기 서버 DRAM 가격 (-1% QoQ)은 견조한 수급을 기반으로 3분기 수준을 유지할 것으로 전망되기 때문이다

김동원 KB증권 연구원은 “주가의 박스권 하단은 배당매력 증가와 높은 이익가치를 고려할 때 점차 높아질 것으로 기대된다”며 “현 주가 수준은 중장기 투자 관점에서는 매력적 구간에 진입한 것으로 판단된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.