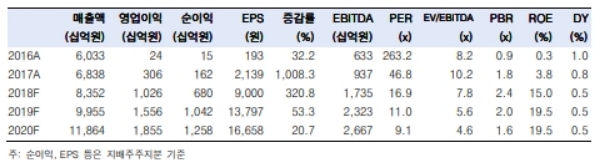

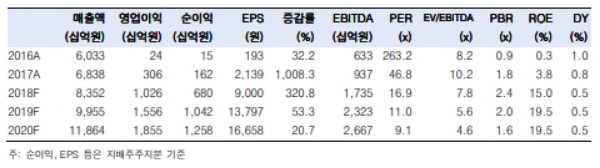

삼성전기는 IT MLCC 시장에서는 Murata와 경쟁력이 비슷하나 전장용 MLCC는 아직 기술/실적 격차(Murata 점유율 50% 이상, 삼성전기 한 자리 수)가 크다.

향후 투자도 전장용 MLCC에 집중될 전망이다. 현재 전장용 공장(부산)은 capa 증설 공간이 부족해 추가 증설을 위해서는 토지 및 건물이 필요하다는 지적이다.

특히 IT 제품 중에서도 회사가 집중하는 high-end MLCC는 스마트폰 고사양화로 소형화/대용량화되면서 수요가 늘고 있어 긍정적이라는 분석이다.

High-end IT MLCC는 진입장벽이 높고 Murata, Taiyo Yuden 등 주요 업체 중심으로 공급 증가가 제한적이다.

실제 회사는 현재의 tight한 수급 상황이 최소 내년까지는 이어진다는 자신감을 피력하기도 했다.

조철희 한국투자증권 연구원은 “MLCC 사업은 주요 고객사와 가격 협상이 안정적으로 이뤄져 ASP가 꾸준히 상승하고 있다”며 “원달러 환율도 우호적이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)