3분기 매출액과 영업이익은 각각 11.6조원(YoY 43%, QoQ 12%), 6.2조원(YoY 66%, QoQ 11%, OPM 54%)으로 추정치에 부합할 전망이다.

동사의 3분기 DRAM/NAND B/G는 각각 +6%/+35%로, ASP는 각각 +3%/-10%수준으로 추정한다

IT 수요 상승 Cycle은 19년부터 시작된다는 분석이다.

2018년 하반기 내내 동사의 Multiple은 De-Rating되고 있다. 가장 큰 이유는 2019년 DRAM 수요성장률이 2018년 대비 둔화될 것이라는 우려가 지배적이기 때문이다.

즉 DRAM 시장이 공급과잉 국면에 진입하면서 업체들의 판가 및 영업이익이 급락할지도 모른다는 걱정이 큰 상태다. 하지만 막 시작되는 DRAM 수요 상승 Cycle에 주목해야 한다는 지적이다.

과거 IT 수요 상승 Cycle을 들여다 보면 DRAM Version Up 및 통신기술 전환이 수반된다.

Graphic DRAM은 지난 2분기부터 GDDR6가 채용되기 시작했고, Server DRAM은 내년 하반기부터 초도양산이 시작될 예정이다. HBM이라는 초고가 반도체에 대한 수요도 발생하기 시작했다. 4차 산업혁명이라는 큰 틀에서 전방산업이 고속, 저전력 반도체를 필요로 하고 있기 때문이다

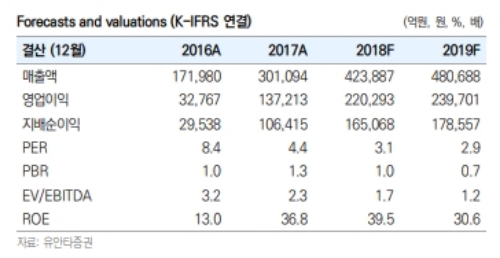

이재윤 유안타증권 연구원은 "비수기인 내년 1분기 DRAM 가격 하락 폭은 제한적일 전망이고 동사의 연간 영업이익은 24조원(YoY9%, OPM 50%)으로 성장할 전망이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.