상대적으로 수익성이 양호한 가스선과 해양생산설비 수주가 가시화되고 있어 위기를 기회로 활용하라는 분석이다.

DB금융투자에 따르면 무역 분쟁과 일부 신흥국의 경기 우려감 등으로 최근까지 탱커와 벌커의 발주는 주춤하다.

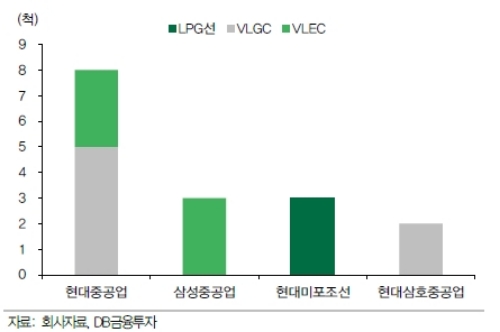

반면 한국 조선소가 경쟁 우위인 LNG선과 LPG선 컨테이너선 등 선종의 발주가 늘며 경쟁사 대비 차별화된 수주실적을 보이고 있다는 진단이다.

김홍균 DB금융투자 연구원은 “올해 연말까지 한국 주요 조선소의 가스선 수주 소식은 이어지고 있다”며 “해양생산 설비 수주도 추가할 가능성이 높다”고 말했다.

이같은 차별화가 주요 조선주의 3분기 실적에도 반영될 것이라는 전망이다.

그 관심주로삼성중공업, 현대중공업을 제시했다.

다만, 회사별로 희망퇴직 비용과 강재 가격 추가 인상에 따른 원가 반영 등 일회성 요인 인식으로 실적개선의 폭은 크지 않다는 지적이다.

김홍균 DB금융투자 연구원은 “긍정적인 요인은 원/달러 환율의 평가절하가 4Q18에 이어지고 있는 점이다”며 “이는 연말 조선소 실적 개선에도 일부 긍정적이고. 수주 측면에서도 원화가 약세인 구간에서 수주인식하면 수익성 개선을 가져갈 수 있기 때문이다”고 분석했다.

이밖에도 여타 관련주의 투자포인트도 관심을 가져야 한다는 조언이다.

투자포인트로 현대미포조선은 현대비나신조선의 기여도 증대와 더불어 수주량 점진적으로 개선을, 한국카본은 LNG보냉재 신규수주가 3400억원으로 사상 최대 실적 달성과 함께 성장스토리 부각을 한진중공업은 조선부문 선박 수주 증대 및 자구계획상 자산매각 1조1877억원 달성 확인 요구를 제시하기도 했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[모닝픽] 삼성, 중국 기업 다탕과의 특허 소송에서 패소](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042706580401162e8b8a793f7210178127232.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)