10월 들어 글로벌 주식 시장이 몸살을 앓고 있다. 지난주 말 S&P500은 9월 20일 고점 대비 9% 하락했고 나스닥은 10월 1일부터 10% 하락했다. 코스피는 1월 29일 2598로 고점을 찍은 후 거의 10개월째 22% 수준 하락했다. 이런 급작스런 시장의 변동을 경제학자들은 ‘탠트럼(Tantrum)’이라 하는데 국내에서는 ‘발작’이라고 번역한다. 텐트럼은 버냉키의 금리 인상 발언으로 2013년에 발생한 일시적인 시장 폭락을 얘기한다. 그러나 10월에 계속된 시장의 동요는 일시적인 현상이라기보다는 경기 상승 말기의 증상이 아닌가 하는, 향후 글로벌 경기의 방향에 대한 우려가 커지고 있다.

최근까지 미국 경제의 112개월째 이어지는 역사상 두 번째 긴 초장기 성장 지속에 힘입어 세계 경제는 2018년 성장을 이어오고 있다. 경기가 후퇴하는 것인가 또는 금융위기가 오는 것인가는 조금 다른 접근이 필요하다. 9월 15일 금융위기 10주년 전후로 이에 대한 주장이 많아지고 있다. 글로벌 금융회사 JP모건, 대표적 경제예측 전문가 누리엘 루비니, 글로벌 컨설팅 회사 매킨지 등 다양한 곳의 예측은 대체로 2~3년 후의 경기 후퇴를 전망하고 이것이 금융위기로 이어질 것인가에 대해서는 조심스러운 분석을 내놓고 있다. 미국과 중국은 아직은 성장세를 유지하고 있고 2008년 금융위기 이후 국가나 금융회사의 리스크 관리가 지속 강화돼서 2008년과 같은 돌발적인 금융위기는 예방될 것이라는 주장이다.

한편 지난 10월 25일 로이터는 글로벌 주식시장이 베어 마켓으로 진입했다는 분석을 내놓고 세계경기 후퇴 논쟁에 새롭게 불을 지폈다. 주식시장은 경기에 선행한다는 것이 정설이다. 로이터는 최근 12개월간 고점에서 주가가 20% 이상 하락한 종목의 시장에서의 비중을 베어 마켓이라고 정의하고 세계 시장을 분석했다. 미국에서 S&P500은 연초 9%였던 베어 마켓 종목 비중이 10월 22일 기준 34%까지 급상승했고 나스닥은 8%에서 44%까지 상승해서 미국 주식시장은 베어 마켓에 진입 신호를 보이고 있다. 유럽 Stoxx 600은 10%에서 46%, MSCI 신흥국은 21%에서 64%, 홍콩은 4%에서 68%로 베어 마켓 비중이 커지고 있다. 특히 한국은 연초 44%에서 84%로 증가하여 조정 국면에 들어간 모습을 보여주고 있다. 글로벌 주식시장은 이미 경기 후퇴의 시그널을 보내고 있다.

비교적 자세한 경기 후퇴 시나리오는 IMF의 보고서에서 찾아볼 수 있다. 10월 중반의 글로벌 시장 동요는 인도네시아 발리에서 열린 10월 9일 국제통화기금(IMF)과 세계은행(World Bank) 연차총회에서 세계 경제 전망을 발표한 시점부터 시작됐다. IMF는 10월 18일 세계 경제전망 보고서에서 1월의 세계 경제 성장률을 수정했다. IMF는 2018~2019년의 세계 경제 성장률을 0.2% 하향 조정한 3.7%로 전망하면서 글로벌 경제의 후퇴 가능성을 제시하고 있다.

글로벌 경제를 감속시키면서 그 정도가 심하고 속도가 급격할 경우에는 위기로 진화될 요인들과 시나리오는 단기와 장기로 구분할 수 있다. 단기적인 요인은 첫째 선진국에서 시작되는 지정학적·정치적 요인과 경제적인 요인이 복합되어 발생한다. 미국을 비롯한 선진국들의 자국보호주의 경향이 글로벌 분쟁을 일으키고 기존의 글로벌 자유 교역과 공동체 시스템을 교란하면서 글로벌경제의 성장을 억제한다. 가장 치명적이면서 주목하는 분쟁은 미국과 중국이라는 세계에서 가장 큰 두 경제의 충돌이다. IMF는 미-중 무역 분쟁이 심해질 경우 2020년 글로벌 성장률을 0.8%까지 떨어뜨릴 수 있다고 경고했다. 미국은 0.9%, 중국은 1.6% 성장률 하락의 영향이 있을 것으로 전망했다.

최근 극우 정치 파동으로 문제가 된 이탈리아와 EU의 충돌도 글로벌경제에 부담이 되는 또 다른 분쟁이다. 이탈리아는 EC의 구제금융 프로그램을 최초로 작동시킨 그리스의 10배 규모이며 문제가 발생할 때 유로 존 체제의 존립에도 영향을 줄 수 있는 파급효과가 예상된다.

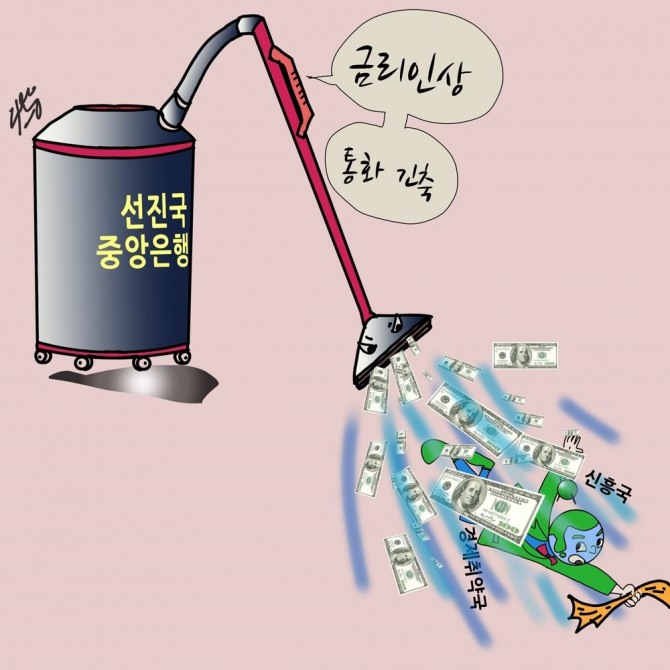

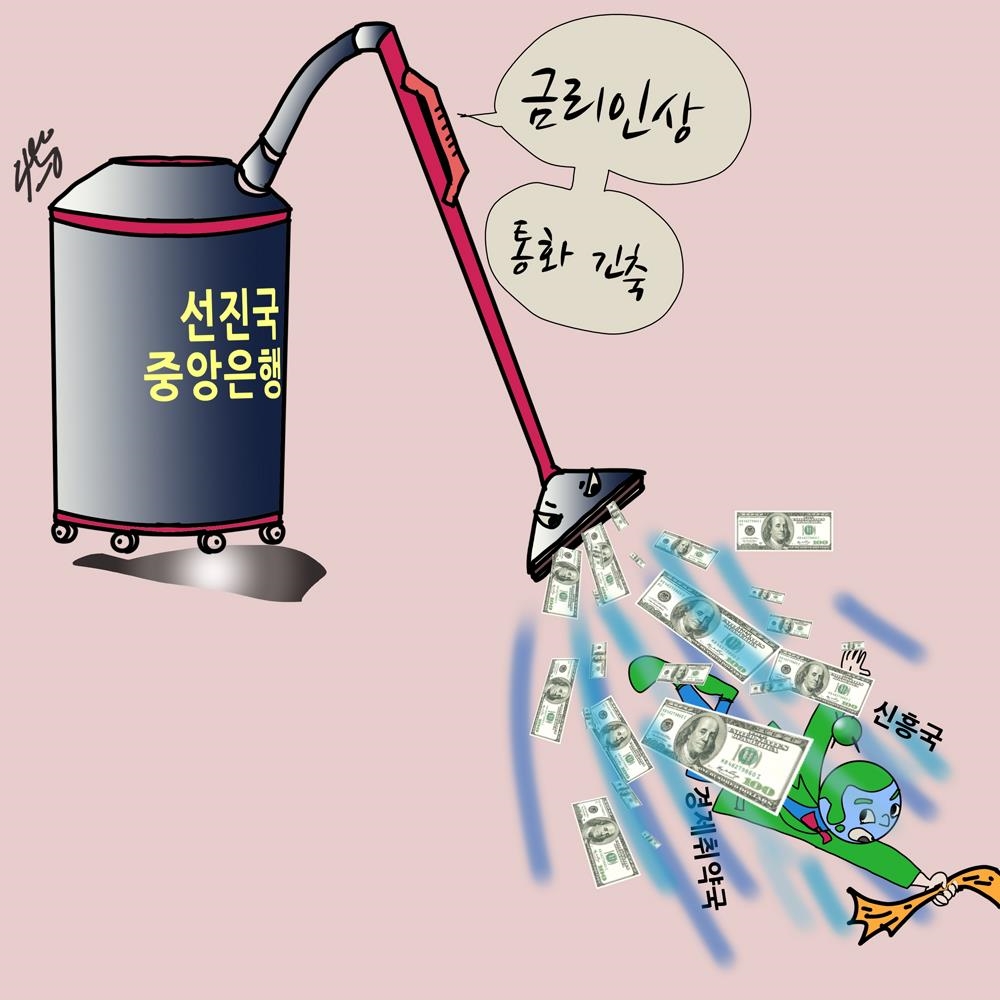

세계 경제를 제약하는 또 다른 단기 요인은 둘째 금융위기 이후 제로 금리와 무제한 유동성 지원을 시행한 선진국의 통화정책 정상화(Normalization)의 영향이다. 특히 전 세계 기축 통화인 달러를 발행하는 미 중앙은행의 금리 인상은 글로벌 경제에 여러 가지 경로로 악영향을 미친다. 먼저 금리 인상은 미국은 물론 글로벌 산업과 가계의 비용을 증가시켜 경제활동을 위축시키며 또다른 영향은 국가 간 금리 차이에 의한 자금 이동이다. 즉 국가 간 포트폴리오 조정이다. 달러지수의 상승까지 겹치면 포트폴리오 조정은 더욱 가속된다.

금리의 인상은 주식으로 대표되는 위험자산과 채권으로 대표되는 고정금리 자산 간 포트폴리오 비중도 조정한다. 첫째와 둘째 두 가지 요인이 겹쳐 신흥국으로부터 자본 유출의 압력이 발생한다. 세계 시장의 심리가 악화하면 속도는 더욱 가속되고 파괴력은 커진다. 재정 적자, 경상수지 적자 등 경제 취약국과 달러 외채 비중이 큰 국가들은 자금 이탈로 경제에 악 영향을 미치고 심한 경우 통화위기가 올 수 있다. 8월 IMF 구제금융을 신청한 아르헨티나가 2018년 첫 사례이고 터키와 남아프리카공화국, 인도네시아 등도 통화 관리에 어려움을 겪고 있다. IMF가 2018~ 2019년 세계 경제 성장률을 조정한 이유이기도 하다

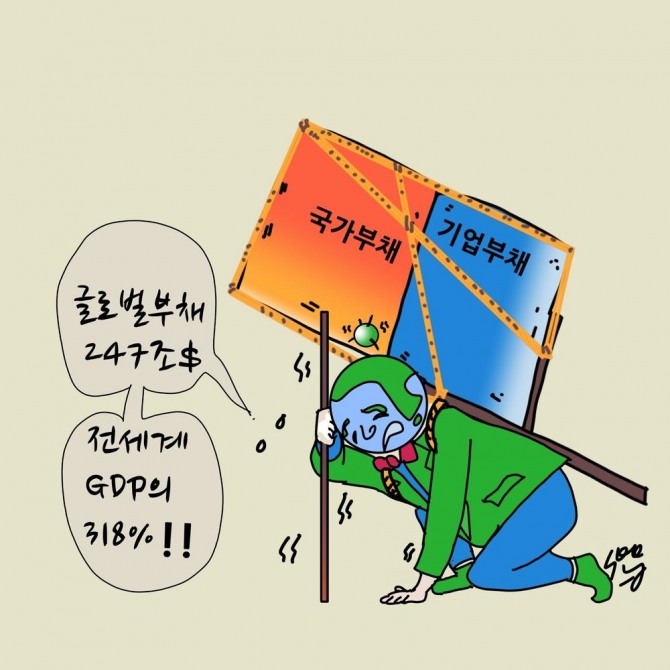

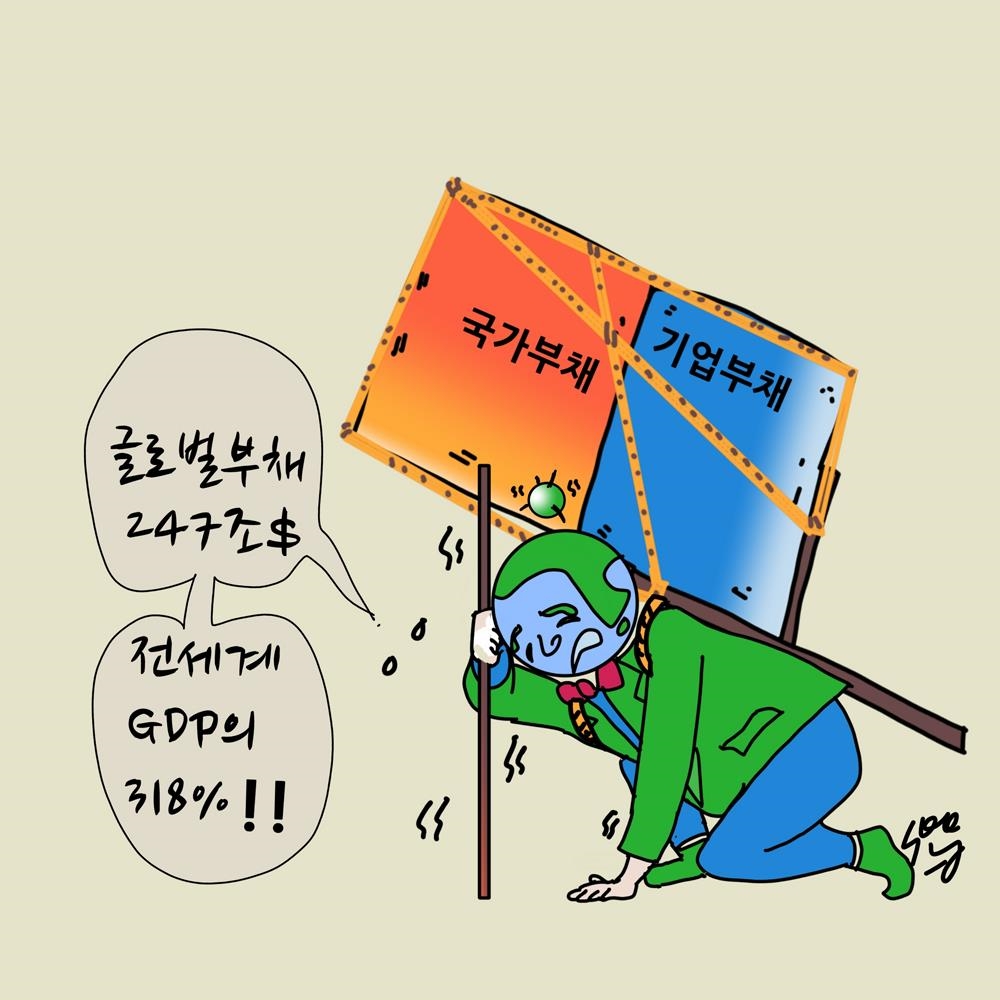

글로벌 경제를 위협하는 장기적인 이유는 바로 부채다. 선진국이 무제한 공급하던 유동성의 회수(unleveraging) 추세에서 과다 부채를 보유한 국가, 기업, 가계는 심각한 위기가 발생할 수 있다. 또한 점진적인 고금리 추세도 비용 부담의 증가로 경제활동이 급격히 위축된다. 2008년 금융위기 이후 금융회사의 부채는 감축되었으나 국가와 기업의 부채는 더욱 어려워졌다. 글로벌부채는 2008년 172조달러에서 2018년 3월 247조달러로 43% 증가했고 GDP 대비 비중은 291%에서 318%로 증가했다. 글로벌 가계부채는 1.3배 증가했으나 정부 부채는 1.8배, 기업 부채는 1.6배 증가했다. 가계, 금융 부문에 비하여 저금리, 과다 유동성 공급에 국가와 기업의 재무제표는 악화된 것이다. 특히 중국은 기업부채와 그림자 금융, 터키, 헝가리, 아르헨티나, 폴란드는 외화 부채 문제가 레버리지 축소 추세의 글로벌 경제에서 아킬레스건이다.

사실 경기가 언제 후퇴할 것인지, 금융위기가 언제 올 지는 알 수 없는 영역이다. 경제는 해석을 통한 위험 회피의 확률을 높이는 과학이지 예측의 기술은 아니다. 대부분 예측과 전망이라는 보고를 보고 결론 부분에서 실망하는 이유다. 글로벌 경제는 확실한 여러 가지 병증에 시달리고 있으며 글로벌 경제의 피부인 주식시장은 경련하고 있다. 글로벌 경기가 침체 국면에 들어간 것으로 보인다. 여기서 더 병세가 중증으로 진행되어 입원해야할 지 또는 수술할 지는 병증 치료를 하면서 완치가 가능한지 지켜봐야 한다. 이 단계를 무시하면 손쓸 수 없는 중증, 곧 위기가 닥칠 수 있다는 것이 현재 가능한 진단이다.

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)