#20대 초반 취업준비생 A씨는 올해 초 한 보험 설계사의 권유로 KB생명보험의 'KB국민의평생종신’'보험 상품에 가입했다. 당시 설계자는 종신보험 상품이지만 ‘종신’보다는 ‘저축’ 상품임을 강조했고 비과세 상품‧연금보장 등 목돈 굴리기에 적합하다고 적극 추천했다. 매달 10만원 가량의 보험료를 16개월동안 납부해왔던 취준생 A씨는 다소 부담을 느끼게 됐고 해당 상품의 해지를 문의했다.

A씨는 설계사로부터 처음 고지 받았던 사실과는 다르다며 전액환불해지를 요구했다. 다행히 원만한 해결을 통해 원금 160만원을 돌려받을 수 있었지만 A씨는 상품 판매 과정에서 설명이 제대로 이뤄지지 않았었다고 전했다.

특히 A씨가 받았던 팜플렛에는 '종신' 또는 '사망'이라는 단어를 찾아볼 수 없고 하이브리드 ‘연금’과 ‘저축플랜’이라는 단어가 눈에 띄었다. 설계사가 '저축' 상품임을 강조한 점을 토대로 팜플렛을 살펴보면 누구나 오해할 수 있는 소지가 다분하다.

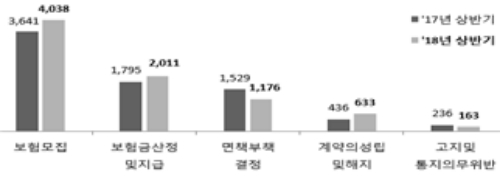

이러한 종신보험 불완전 판매 관련 민원은 그동안 꾸준히 제기돼왔다. 전체 생보사 민원의 20%를 차지할 만큼 소비자들의 불만 접수는 끊이질 않고 있다. 실제 금감원 자료에 따르면2018년 상반기 접수된 생명보험 민원 9713건으로 전년동기대비 3.4% 증가했다. 이 가운데 1874건이 '종신보험 불완전판매' 민원이었다.

금감원 관계자는 상품 판매 과정에서 설명이 제대로 이뤄지지 않았을 가능성이 있다고 설명했다. 또 종신보험의 연금전환 기능만을 보고 종신보험을 저축상품으로 오해하는 경우가 많고 설계사들의 말만 믿고 가입했다가는 낭패를 볼 수 있기 때문에 꼼꼼히 따져볼 필요가 있다는 의견이다.

특히 새 국제회계기준(IFRS17) 도입을 앞두고 보험사들은 향후 회계상 리스크가 큰 저축성 보험 판매를 줄이고 보장성 상품 판매에 집중하고 있는 것으로 나타났다. IFRS가 적용되면 저축성 상품은 보험사에게 손실을 주는 반면 보장성 보험 상품은 대표적인 고부가가치 상품이 되기 때문이다.

황이진영 기자 hjyhjy124@g-enews.com