3분기 영업이익(2055억원)과 순이익(1807억원)은 각각 컨센서스를 9.0%, 7.7% 상회하는 양호한 실적을 기록했다.

주택은 용인한숲시티(약 1조원 규모) 등 대형 저수익 현장 종료와 일부 완공단지의 정산이익으로 원가율(86.2%)이 전년동기대비 3.2%P 낮아졌다는 평이다.

플랜트 부문은 해외현장에서 도급 증액이 발생해 원가율(79.5%)이 크게 개선됐다는 지적이다.

올 들어 놀라운 실적을 이어가고 있지만 이에 걸맞는 평가를 받고 있지는 못하다. 미래의 성장기반인 수주가 부진하기 때문이다. 특히 주력인 플랜트 부문의 수주가 급감한 것이 결정적이라는 분석이다.

플랜트 수주액은 2016년 이전 5년간 연평균 3.2조원에서 작년에 0.3조원으로 급감했고 올해도 3분기까지 0.4조원 수준에 불과하다.

하지만 본질적인 수주경쟁력이 약화된 것은 아니다.

상반기에 우선협상대상자로 선정된 수도권광역급행열차(GTX-A) 수주(7,400억원)도 예약한 상태이다. 4분기에만 최소 3조원(3분기 누계는 4.2조원) 규모의 신규수주가 전망된다.

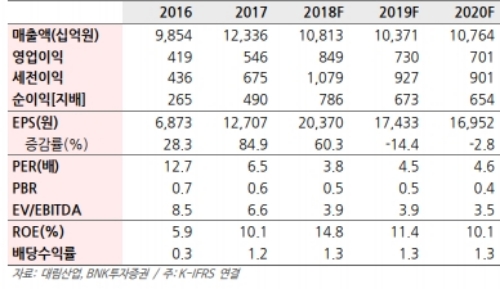

이선일 BNK투자증권 연구원은 "현 주가는 금년과 내년 예상이익 기준으로 PER 3.8배, 4.5배이다. PBR도 05배에 불과하다”며 “수주부진으로 내년까지 역성장이 불가피하지만 이를 감안해도 지나치게 저평가된 상태로 저평가의 가장 큰 요인인 해외수주 부진이 해소될 기미가 보이는 상황에서는 더욱 그렇다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.