이번 이들 바이오대장주의 주가조정은 바이오시밀러 산업이 가격경쟁에서 비롯됐다는 게 KB증권의 진단이다.

하지만 제네릭 의약품과 같은 높은 수준의 약가 인하가 모든 제품에서 이루어지기는 어렵다는 게 한계다.

바이오시밀러는 높은 개발 및 생산설비 비용이 요구되기 때문이다.

이태영 KB증권 연구원은 “미국에서 바이오시밀러가 제대로 기를 펴지 못하고 있는 점은 국내 바이오 산업 성장정체의 또 다른 요인이다”며 “오리지널 제약사는 리베이트 함정 (Rebate Trap, 오리지널 제약사가 리베이트를 철회하여 보험사에 비용을 전가하는 가격 정책)을 통해 점유율을 방어하고 있다”고 분석했다.

단 이 같은 한계는 바이오시밀러의 점유율이 증가되면 자연적으로 극복할 수 있다는 진단이다.

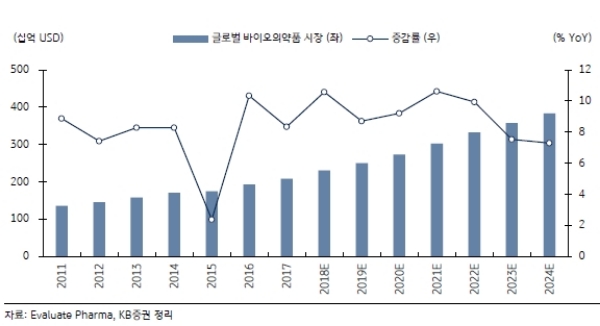

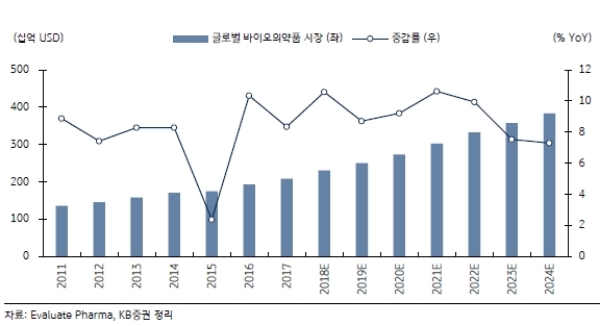

상업화단계에서 수요가 비약적으로 증가하기 때문이다.

이러한 복잡성은 대량생산에 대한 수요의 증가를 야기한다. 상업화 단계의 위탁생산 (CMO) 수요뿐만아니라 임상단계에 있는 후보물질에 대한 수요도 빠르게 증가할 것”이라고 내다봤다.

이같은 관점에서 바이오업종 내 최선호주로 삼성바이오로직스를 제시했다.

이태영 KB증권 연구원은 “2000리터 소규모 초기 임상 시료 생산부터 18만 리터 대규모 상업 제품 생산까지 바이오의약품 개발 전 주기에 대한 One Stop Service 체계가 구축된다”며 “2019년 3공장의 본격적인 가동과 함께 2공장 내 임상시료 생산 파트 (Clinical Manufacturing Plant, CMP)도 다양한 임상후보물질을 쏟아낼 것”이라고 말했다.

이어 이연구원은“ 바이오의약품, 바이오시밀러, 위탁생산 시장의 성장을 함께할 준비가 완료된 상황”이라며 “자회사 삼성바이오에피스가 출시했거나, 출시 예정인 5종의 바이오시밀러의 본격적인 매출액 확대도 기대된다”고 덧붙였다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.