이미지 확대보기

이미지 확대보기

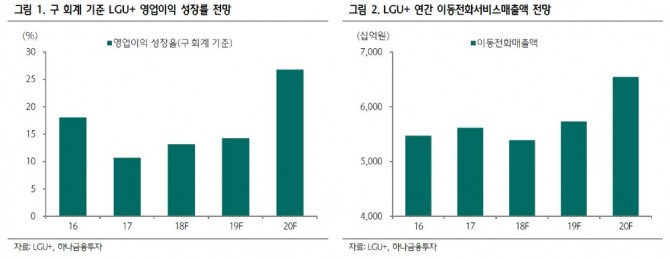

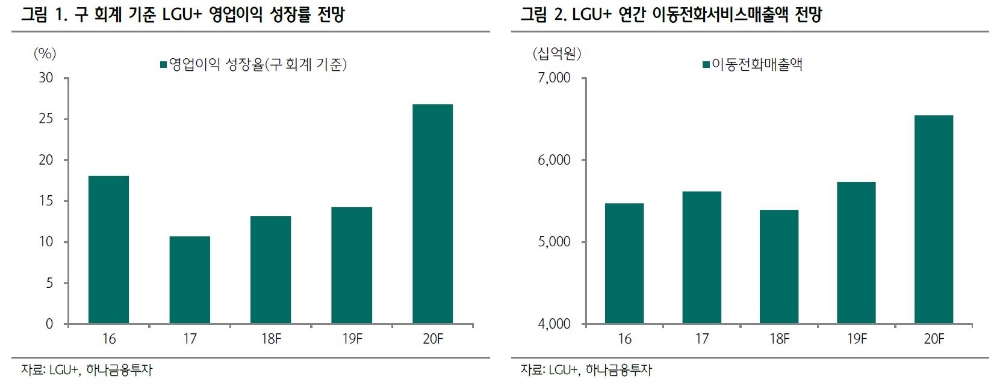

하나금융투자에 따르면 LG유플러스는 2019년에도 실적 전망이 긍정적이다. 유무형자산 감가상각비‧마케팅비용 정체가 예상되는 반면 서비스매출액은 증가 폭이 커질 것으로 예상되기 때문이다.

이와 함께 최근에는 5G가 전세계 관심사로 떠오르고 있는 가운데 LG유플러스는 과거 LTE 도입 당시 큰 폭의 실적 개선과 주가 상승을 보인 바 있다. 투자자들은 5G가 주식 시장에서 핵심 이슈로 부각되면서 주가 상승에 대한 기대감을 높일 것으로 보인다.

하나금융투자 김홍식 연구원은 또 "현 시점에선 실적 전망과 더불어 외국인들이 가장 두려워하는 규제 상황이 양호하다는 점을 봐야한다"며 "늦어도 12월부터는 LG유플러스가 본격 상승 시도를 할 공산이 크기 때문에 적극 매수에 나설 필요가 있겠다"고 설명했다.

황이진영 기자 hjyhjy124@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 머스크, ‘사이버트럭 일시 생산 중단’ 이유 밝혀](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419114320069429a1f3094311109215171.jpg)