이미지 확대보기

이미지 확대보기

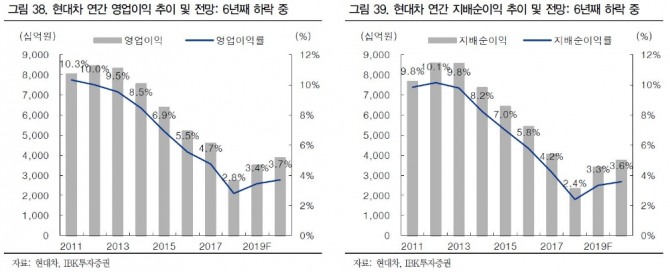

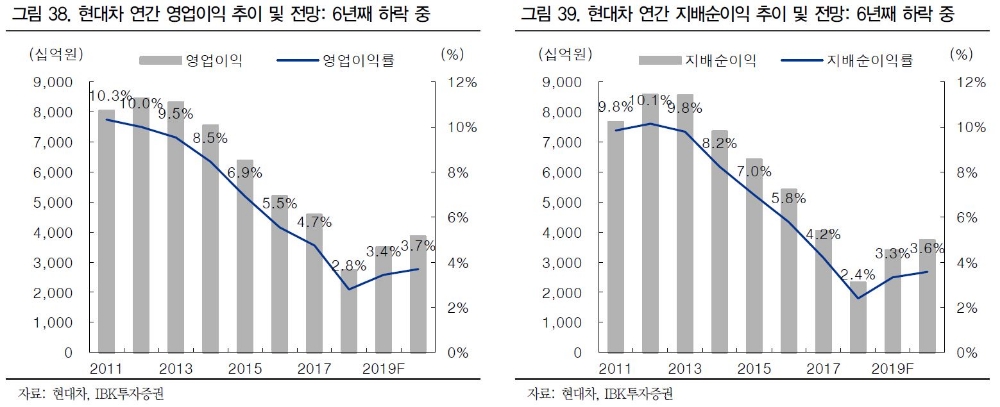

IBK투자증권에 따르면 현대차는 2019년 불확실성 증대로 쉽지 않은 경영환경이 될 것으로 보인다. 내수에서는 개소세 인하가 2018년 말 종료될 경우 대기수요 실현에 따른 정체가 예상되고, 미중 무역분쟁 장기화시 글로벌 신차수요도 둔화가 불가피 할 것이라는 분석이다.

이와 함께 IBK투자증권 이상현 연구원은 최근 현대차의 품질강화비용은 고육지책이지만 나름 현명한 대처라고 평가했다.

이 연구원은 "최근 에어백, 엔진 리콜 등으로 인한 품질 강화 비용이 증가하고 있지만 나름 현명한 대처"라며 "엔진 이상 현상을 진단해주는 KSDS 개발을 통해 사전적으로 엔진 이상현상을 감지해 미래 쌓아야하는 충당금을 줄이는 효과가 있을 것으로 기대되기 때문"이라고 설명했다.

이어 이 연구원은 "현대차는 현재 PBR 0.4배 수준으로 과거 5개년 최저 0.7배에도 못 미치고 있다"며 "실적 회복을 확인하며 향후 주가 반등을 모색할 것으로 기대한다"고 덧붙였다.

황이진영 기자 hjyhjy124@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)