이미지 확대보기

이미지 확대보기

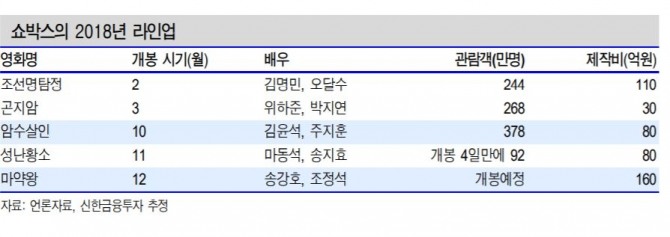

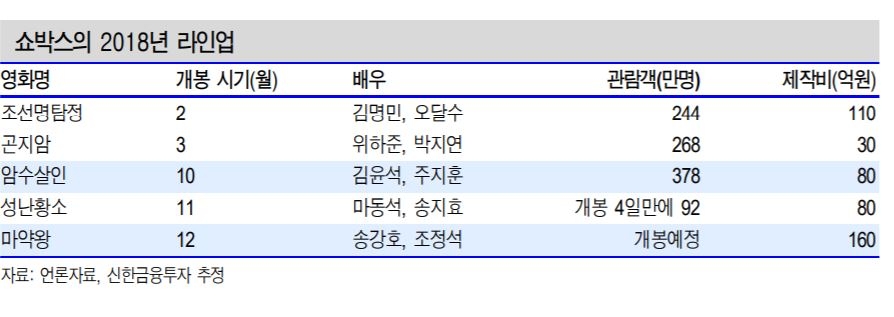

쇼박스의 오는 4분기 매출액은 501억원, 영업이익은 71억원을 기록할 것으로 전망됐다. 신한금융투자에 따르면 쇼박스의 10월 첫 번째 작품 ‘암수살인(378만명)’의 흥행에 이어 성난황소도 호조세를 보이고 있는 것으로 나타났다. 이와 함께 오는 12월 19일 올해 최대 기대작으로 꼽히는 ‘마약왕’이 개봉을 앞두고 있다.

홍세종 신한금융투자 연구원은 “배급편수 증가를 앞세워 2배 이상 증가하는 2019년 영업이익, 강화되는 영화 모멘텀, 2019년 15.4배까지 하락한 PER을 근거로 매수 관점을 유지한다”며 “지금은 영화 흥행에 집중할 때이며, 12월까지는 편안한 주가 흐름이 예상된다”고 설명했다.

황이진영 기자 hjyhjy124@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)